【中國傳動網(wǎng) 市場分析】 變速器行業(yè)發(fā)展概況分析

變速器的主要作用是協(xié)速調扭,分手動和自動兩大類。如果沒有變速器,汽車無法啟動,一旦行駛,只能以一個速度前進,不能加減速,也不能倒車。變速器分為手動和自動兩大類,其中自動變速器按結構不同又分AMT、AT、DCT、CVT四種。

變速操縱器一種利用杠桿原理,通過一定的傳導機構來傳遞汽車駕駛員的變速換擋動作進行擋位變換,從而實現(xiàn)發(fā)動機動力按不同擋位進行傳遞的控制機構。現(xiàn)階段市場上主要的檔位操縱器可以分為手動檔位操縱器、自動檔位操縱器、電子檔位操縱器三種。手動和自動檔位操縱器屬于市場中的主流也是傳統(tǒng)的操縱器,電子檔主要與豪華車型與新能源車型配套。

手動、自動、電子檔位操縱器特點統(tǒng)計情況

資料來源:前瞻產(chǎn)業(yè)研究院整理

經(jīng)過多年的市場培養(yǎng),國內消費者對汽車品質的要求日益提升,自動擋是一方面是高級的象征,另外一方面,相較于手動變速,其所具備操控便捷性及舒適性為其提供了較強競爭力,再加上女性消費者的占比也不斷提升,這三方面直接推動了自動變速器占比的逐步提升。2016年自動變速器占比達60%(但自主品牌中自動擋比例仍不足30%),2017年通過上牌量數(shù)據(jù)發(fā)現(xiàn)這一比例已經(jīng)迅速提升至72%。

中國變速操縱器行業(yè)發(fā)展空間分析預測

據(jù)前瞻產(chǎn)業(yè)研究院發(fā)布的《汽車變速器行業(yè)產(chǎn)銷需求與投資預測分析報告》統(tǒng)計數(shù)據(jù)顯示,截止到2017年國內變速操縱器市場體量87.72億,自動擋變速操縱器占比40.87%為35.86億元,手動變速操縱器占比29.63%,電子變速操縱器占比29.49%。預計到2020年變速操縱器市場體量將達到124.31億元,自動擋變速操縱器達到49.63億元,占比39.92%。電子檔位操縱器市場占比提升至45.29%,變速操縱器市場體量五年年復合增長率為11.63%。

2017-2022年中國變速操縱器市場體量統(tǒng)計及增長情況預測

數(shù)據(jù)來源:公開資料、前瞻產(chǎn)業(yè)研究院整理

2017-2022年中國汽車變速操縱器分類型統(tǒng)計情況及預測

數(shù)據(jù)來源:公開資料、前瞻產(chǎn)業(yè)研究院整理

手轉自大勢所趨

根據(jù)變速箱形式劃分,現(xiàn)在市面上的變速操縱器可以分為手動擋汽車配套手動擋變速操縱器,平均價格在110元左右;以及自動擋汽車配套的自動擋變速操縱器,相比于手動變速操縱器技術提升,價格比手動擋變速操縱器增加200元。隨著汽車電子的不斷發(fā)展,也開始電子化,2001年開始電子變速操縱器開始進入市場,與傳統(tǒng)自動擋變速操縱器一樣與自動擋汽車配套。

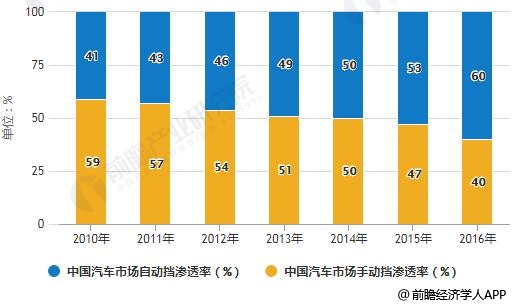

自動擋變速操縱器滲透率相對較低,產(chǎn)品升級趨勢明顯。2016年我國乘用車自動檔滲透率為60%,汽車自動擋滲透率為40%(含進口車輛),和日美相比(分別為83%和94%),我國汽車自動擋滲透率較低。比較不同車型來看,高端乘用車自動擋比例高于70%,經(jīng)濟型車的自動擋滲透率僅有10%左右。

2010-2016年中國汽車市場手動、自動擋滲透率統(tǒng)計情況

數(shù)據(jù)來源:前瞻產(chǎn)業(yè)研究院整理

不同車型手動、自動擋比例統(tǒng)計情況

數(shù)據(jù)來源:公開資料、前瞻產(chǎn)業(yè)研究院整理

電子檔桿發(fā)展勢頭強勁

電子換擋電子換擋系統(tǒng)由電控模塊、執(zhí)行電機、電磁閥及升降齒輪等部分組成,其主要技術特點是實現(xiàn)了微處理器控制、傳感器技術和電機執(zhí)行等技術與動力傳動系統(tǒng)工況的結合,通過傳感器和電控單元,可實現(xiàn)對不同檔位全信號電子驅動,實時精確控制起步和換檔的電子化。

自主將是國內自動變滲透率提升的主要增量

自主乘用車自動擋滲透率嚴重低于合資車型。自動變速箱過去十幾年滲透率快速提升,但發(fā)展很不均衡,自主和合資車差距較大。合資車企由于掌握自動變速箱供應渠道,同時擁有品牌優(yōu)勢,在過去十幾年自動擋滲透率快速提升。前瞻產(chǎn)業(yè)研究院最新數(shù)據(jù)顯示美系、法系、德系合資車自動變速箱滲透率普遍超過80%,日系合資車自動擋滲透率更是高達90%以上。

而自主車企長期以來主打性價比,車型偏低端,目標消費群體多為5-15萬價格區(qū)間。這個價位區(qū)間的消費者對價格較為敏感,同時由于配套資源受限,因此自動擋滲透率僅為27%,嚴重低于合資車的發(fā)展水平。

自主崛起態(tài)勢仍將持續(xù)

吉利、上汽、廣汽、長城汽車等自主車企未來幾年仍有望保持較快增速,同時18年為德系新車大年、而日系17年增速明顯高于其他車系,因此未來市場份額仍將有所增長,維持基本穩(wěn)定,法系、韓系繼續(xù)邊緣化、美系份額將下滑。

網(wǎng)站客服

網(wǎng)站客服 粵公網(wǎng)安備 44030402000946號

粵公網(wǎng)安備 44030402000946號