2009 年乘用車市場(chǎng)的火爆程度是所有整車企業(yè)所始料未及的,整車和零部件企業(yè)產(chǎn)能無法滿足突然爆發(fā)的市場(chǎng),產(chǎn)能相對(duì)需求而普遍不足。因此,整車出廠售價(jià)環(huán)比小幅度走高。我們認(rèn)為,2010年,乘用車產(chǎn)品的價(jià)格將面臨較大的下行壓力。主要的判斷依據(jù)是:

1) 整車企業(yè)對(duì) 2010 年市場(chǎng)普遍持樂觀態(tài)度,制訂了雄心勃勃的2010 年的銷售計(jì)劃;

2) 與雄心勃勃的銷售計(jì)劃相對(duì)應(yīng),整車企業(yè)和零部件供應(yīng)商通過解決瓶頸工藝、增加生產(chǎn)班次、加快生產(chǎn)節(jié)奏等措施,在沒有新建工廠投入使用的2010 年,預(yù)計(jì)行業(yè)產(chǎn)能增加20%~30%,行業(yè)產(chǎn)能瓶頸問題基本得到解決。

3) 從產(chǎn)品競(jìng)爭(zhēng)的角度講,2010 年的競(jìng)爭(zhēng)是非均衡性的競(jìng)爭(zhēng)。沒有新產(chǎn)品或者次新產(chǎn)品的企業(yè)只能通過降價(jià)來維持現(xiàn)有的市場(chǎng)份額。

4) 國(guó)家鼓勵(lì)小排量車消費(fèi)的政策對(duì)于促進(jìn)全社會(huì)節(jié)能減排是好事,但是這并不符合整車企業(yè)的利益。為了將大排量車的銷售比重提高,中級(jí)車及豪華車降價(jià)將是不可避免的。

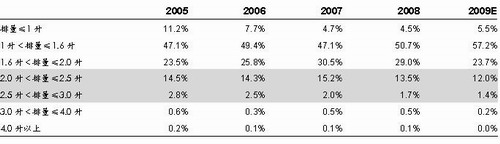

不同排量乘用車產(chǎn)品銷量比重的變化趨勢(shì)

網(wǎng)站客服

網(wǎng)站客服 粵公網(wǎng)安備 44030402000946號(hào)

粵公網(wǎng)安備 44030402000946號(hào)