【中國傳動網 市場分析】 被動元件是臺灣電子行業對個別電子元器件的叫法,區別于主動元件,此前,國內將被動元件稱為無源器件和有源器件,但現在也沿用被動元件(電容、電阻、電感)以及主動元件(集成電路)叫法。

常見的被動元器件主要有電路類的電容、電阻、電感、變壓器等,以及連接類的電路板插座等。其中,電容、電阻、電感是三大核心被動件,占比超過90%,下面來具體分析電容、電阻、電感的發展情況。

電容

電容是三大被動元器件中產值最高的,產品一般可細分為鉭電解電容、鋁電解電容、陶瓷電容器、薄膜電容器四種。這四類電容產品各有優劣,適用范圍也存在差異,具體情況如下圖所示。

從市場份額來看,陶瓷電容是最主要的電容產品類型,占2016年電容市場比例為56%,進一步細分,片式多層陶瓷電容(MLCC)則占陶瓷電容市場約93%的市場份額。

MLCC除了有“隔直通交”的電容通性特點外,還具有容量大,壽命長,可靠性高,低ESR,耐高溫高壓,體積小,電容量范圍寬,適合于表面安裝等特點,在成本和性能上都占據相當優勢。

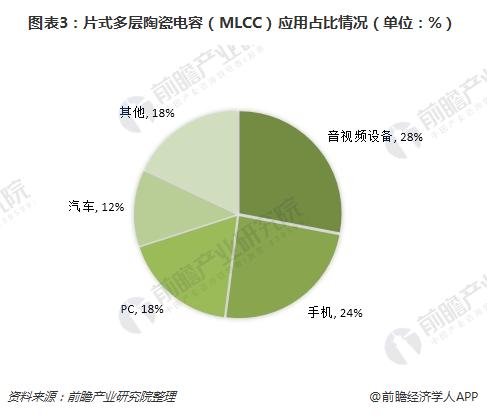

MLCC主要應用于音視頻設備、手機、PC、汽車和其他,2016年,MLCC主要的需求來自于消費電子領域,比例約為總市場的70%,其中音視頻設備需求占比達到28%,手機設備的需求占比達到24%。

全球主要MLCC生產廠商有日本村田、京瓷、丸和、TDK、美國基美、韓國三星機電、臺灣國巨、華新科、禾伸堂、信昌、中國大陸的宇陽、風華高科、三環、火炬電子。主要產能來自日本和韓國,MLCC新增產能有限,投產時間在2018年底或2019年,因此,MLCC的高景氣度有望持續。

電阻

電阻是一個限流元件,在電子產品中同樣是不可或缺的。電阻器的應用領域十分廣泛,主要用于工業自動化、航空航天、電力、軌道交通、汽車等傳統行業,以及LED照明、新能源、充電樁、通訊、物聯網等新興產業。

隨著產業技術的發展,電阻器已逐步趨向片式化、集成化,但有引線的膜式固定電阻器,仍以其性能穩定,電負荷性好和承受的電負載高等特點,具有片式電阻器無法取代的作用,并仍在家用電器、通信設備、電力、自動化、電子儀器及其他領域得到廣泛應用。

全球范圍來看,規模化的電阻廠商主要分布在中國臺灣和日本。其中,美日企業技術擁有較大的優勢,主力發展薄膜化的道路。而中國臺灣的國巨、華新科、厚聲等廠家則以擴大規模的方式尋求發展,其中,國巨是全球第一大貼片電阻廠商,2016年占全球市場份額約為34%。中國大陸最大的電阻器生產廠商是風華高科,但受限于自身產能偏小,在全球市場上的份額占比相對較小。

過去幾年,上述貼片電阻的廠商產能擴張不大,加之下游需求增加,供需關系失衡,導致貼片電阻價格在2018年快速上漲。并且,各大廠商沒有積極擴產的動作,預計貼點電阻的高景氣行情將持續。

電感

電感器又稱扼流器、電抗器、動態電抗器,是能夠把電能轉化為磁能而存儲起來的元件,結構類似于變壓器,但只有一個繞組。電感器在電路中主要起到濾波、振蕩、延遲、陷波等作用,還有篩選信號、過濾噪聲、穩定電流及抑制電磁波干擾等作用。

與電容、電阻不同,電感的市場供給十分分散。2017年,全球排名前三的分別是,村田、TDK和太陽誘電,市場份額分別達到13.78%、13.42%、13.22%;另外,隨著奇力新與美磊合并,兩者市場份額合計將達到11.01%,排在全球第四。供給分散的主要原因是電感器具有定制化程度高的特點,因此廠商很難將產能轉換到新興領域。

長遠來看,電感市場前景向好,預計到2019年全球電感市場總市值將達到37.5億美元。從區域性的角度來看,全球電感市場需求量最大的是亞太地區,2019年占全球市場需求比例將達到70%。。亞太地區的旺盛需求將有利本土于企業的發展,尤其是中國企業。

網站客服

網站客服 粵公網安備 44030402000946號

粵公網安備 44030402000946號