在工業4.0大背景下,展望世界各國的制造業發展,不得不正視我國的自動化發展情況。

工業4.0世界格局展望之德國自動化發展

上文盤點了德國的自動化發展,下面來盤點我國的自動化發展:

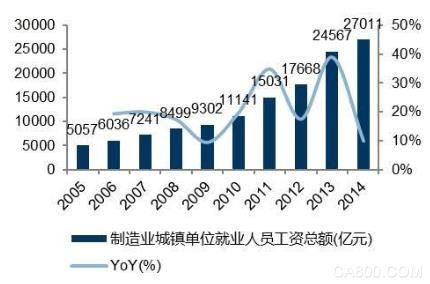

人口紅利喪失,我國同樣面臨著成本控制問題。隨著我國人口紅利的逐漸喪失,人工工資不斷上升對制造企業的成本端構成較大壓力。社科院發布的《藍皮書》指出,在2020年之前,我國勞動年齡人口減幅相對放緩,年均減少155萬人;之后一個時期減幅將加快,2020-2030年將年均減少790萬人,2030-2050年將年均減少835萬人。制造行業作為典型的勞動密集型行業,人工成本的大幅上升與勞動力人口的快速下降對企業的生存產生嚴重威脅,倒逼企業降低生產成本,提高生產效率。

我國勞動人口比例不斷下降

2005年以來我國制造業人力成本不斷攀升

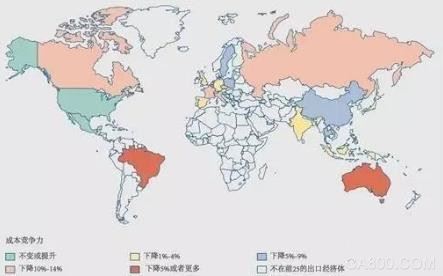

生產成本的飆升正在蠶食著中國制造業在世界上的競爭力。美國咨詢公司BCG通過對全球前25名出口經濟體在2004-2014年的數據分析,得出結論:一些過去制造業成本較低的經濟體由于制造業工資、勞動力生產率、能源成本和匯率等因素,正慢慢在國際市場上喪失優勢,這其中就包含了中國。據數據顯示,中國在2004年到2014年之間,中國在成本競爭力下降了5%-9%,中國相對美國的工廠制造業成本優勢已經減弱到5%以下。

全球制造業成本競爭力

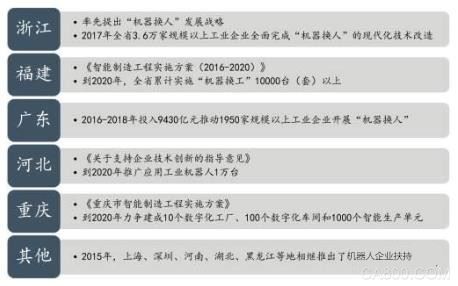

國內“機器換人”不斷推進,進一步利好機器人、工業軟件行業。人口紅利的消退,用工成本的上升,發達國家制造業回流以及東南亞低成本競爭的雙面夾擊,都不斷壓縮著我國傳統制造業的生存空間。為了降本增效,由政府力推、企業力行的“機器換人”潮正加快部署中,廣東、浙江、福建等制造業大省不斷從省級層面推動“機器換人”,完全由機器人來代替人工進行生產的“黑燈工廠”不斷涌現。“機器換人”的不斷推進,進一步加速我國工業機器人、工業軟件行業成長,對我國機器人、工業軟件企業形成利好。

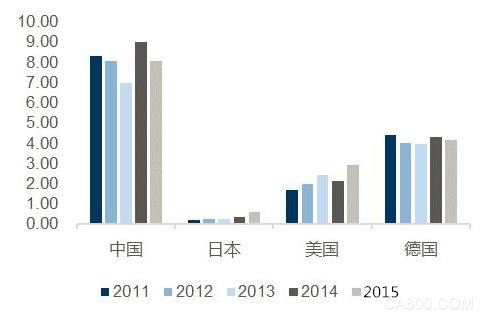

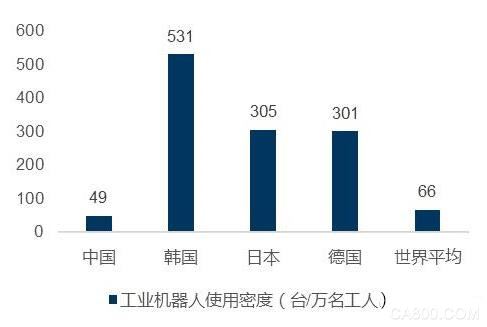

中國工業機器人進口依賴性強,中國制造2025推動國產替代。中國持續多年大規模進口工業機器人,2011-2015年,中國工業機器人進口量連續5年世界第一,工業機器人進口額連續5年世界第一,是名副其實的工業機器人進口大國。2015年,我國工業機器人進口量達4.68萬臺,金額合計8.05億美元。根據國際機器人聯合會統計,2015年我國工業機器人使用密度為49臺/萬名工人,而全球平均水平為69臺/萬名工人,韓國則高達531臺/萬名工人。較低的機器人使用密度說明我國制造業自動化水平仍然較低。

中國工業機器人進口額世界第一(單位:億美元)

中國工業機器人使用密度低、市場潛力大

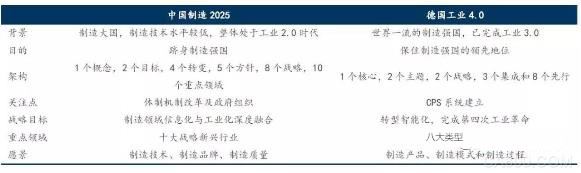

基于國情提出中國制造2025,解決制造業現實困難。“中國制造2025”戰略在2015年兩會提出,與德國工業4.0戰略出臺時間較近,因此被看作中國工業4.0計劃。但兩個戰略差異巨大。從信息化水平看,我國信息化與工業的融合度較低,整體企業尚處于工業2.0到工業3.0過渡的時期。各個行業的信息發展水平不夠均衡,信息化程度存在較高差距。部分行業已經進入工業3.0自動化時代,而少數企業,如華為,甚至已經進入工業4.0時代。“中國制造2025”戰略不僅期望推進我國制造業進入工業4.0時代,同時也力圖改變我國低端、粗放、資源依賴性的制造局面,并加速我國信息程度較高的新興產業的發展,提升我國工業自動化程度。我國在2015年這個時間點提出該戰略,一方面是因為隨著發達國家對制造業提出更高要求,我國必須緊跟步伐;另一方面希望借助世界制造業復蘇的春風,不斷發展制造技術,吸收國外先進經驗,實現從制造大國轉身制造強國的夙愿。

中國制造2025與德國工業4.0內容區別較大

網站客服

網站客服 粵公網安備 44030402000946號

粵公網安備 44030402000946號