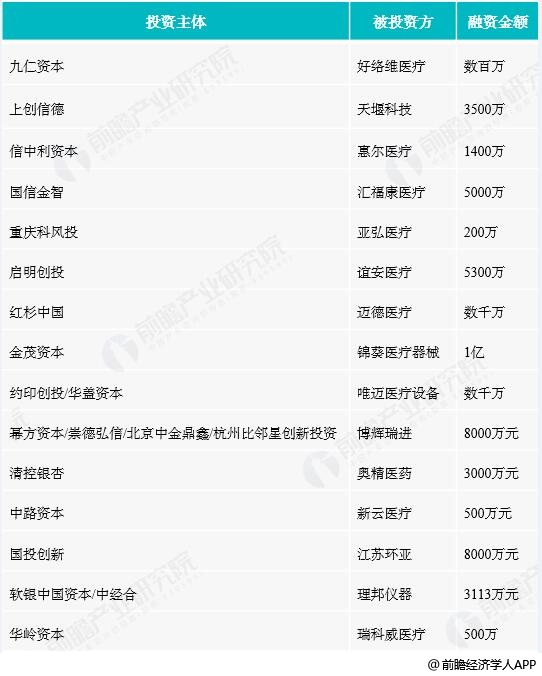

中國智慧健行業投資并購活躍

我國智慧健康領域融資并購活動逐漸興起,呈現持續升溫的態勢。智慧健康是指通過使用新一代信息和通訊技術,如互聯網、物聯網、大數據等,為大眾提供更智能化的健康服務,包括醫療服務、健康管理與促進服務、健康保險服務以及藥品、醫療器械等支撐服務,以達到提高健康服務質量和效率、降低健康成本,促進大眾身心健康的目標。

2017年中國僅在健康醫療大數據行業發生的投融資事件高達55起,融資金額超70億元。截止到2018Q1年,健康醫療大數據便發生了35起投融資事件。

依照行業市場投資各個主體的平臺性質可將以上投資主體歸結為以下四大類,分別為互聯網龍頭企業、傳統IT巨頭、云計算企業和大數據企業。

2017中國智慧健行業市場投融資時間統計情況

數據來源:前瞻產業研究院整理

各投資主體投資優勢統計情況

數據來源:前瞻產業研究院整理

我國智慧健康產業發展空間巨大

目前,智慧健康產業在我國發展迅速,以互聯網技術與健康產業結合的創新創業蓬勃發展,但產業整體處于建設初期階段,大多數醫療機構已經初步建成自己的醫療信息系統,基礎的計算機硬件和網絡設備基本搭建完畢。未來硬件設施除去產品定期更新外,新增量將逐步減少。另一方面,隨著醫療信息化建設的深入,更多的業務將納入到信息化流程中,軟件產品和服務的比例將大幅提高。

據前瞻產業研究院發布的《中國智慧健康產業發展前景預測與投資戰略規劃分析報告》統計數據顯示,2010年智慧健康產業市場規模已突破200億元,2012年中國智慧健康產業市場規模增長至331億元,同比增長20.8%。到了2015年中國智慧健康產業市場規模超600億元,達到666億元,同比增長15.83%。截止到2017年中國智慧健康產業市場規模達到了838億元,同比增長15.62%。近年來,國內智慧健康產業市場規模不斷上升,預計2018年中國智慧健康產業市場規模將達944億元,同比增長12.56%。未來中國智慧健康產業千億級市場規模靜待開啟。

2010-2018年中國智慧健康產業市場規模統計及增長情況預測

數據來源:前瞻產業研究院整理

產業投資多因素驅動

從傳統醫療體系和大環境來看,我國智慧健康產業投資驅動因素主要體現在企業對醫療大數據的應用需求迸發、醫患矛盾日益突出、醫療衛生體制改革和醫院信息化水平不斷提升四個方面。

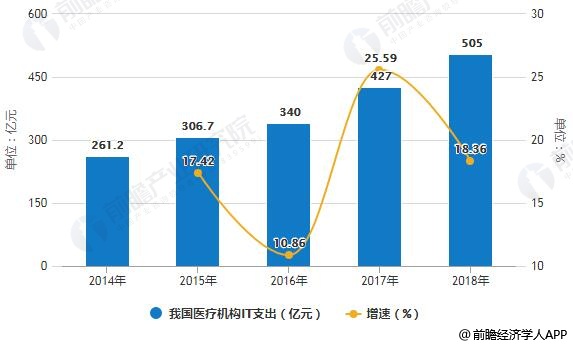

2018年我國醫療IT支出呈現快速增長態勢

近幾年我國醫院信息化發展迅猛,2014-2017年,我國醫療IT支出增長呈現快速增長的趨勢。2016年我國醫療機構IT支出達340億元,增長10.86%。截止到2017年約為427億元,增長為25.59%;2017年醫療機構IT支出增長速度上升則得益于國家對醫療大數據的持續投入。未來,醫療機構IT支出持續投入的趨勢不會減緩,前瞻預計,2018年我國醫療IT支出將保持高速增長,突破500億。

2014-2018年我國醫療機構IT支出統計及增長情況預測

數據來源:前瞻產業研究院整理

智慧健康行業將引來新一輪的投資熱潮并購重組淘汰弱小企業

隨著政策的導向及市場的引導,智慧健康行業將引來新一輪的投資熱潮。國內巨頭紛紛通過并購重組進入智慧健康市場,比如百度推出的百度疾病預測,能夠及時的了解不同區域的疾病,對于醫療產業健康發展起到了重要的推動作用。現有醫療大數據企業或將通過合并重組的方式,擴大其影響力,而較為弱小的企業則面臨則被洗牌的風險。

網站客服

網站客服 粵公網安備 44030402000946號

粵公網安備 44030402000946號