【中國傳動網 市場分析】 增材制造(3D打印)技術可以對復雜的零件進行個性化設計,在航空航天、工業制造、生物醫療及文化教育等諸多領域都有著廣泛的應用。近年來,我國對3D打印技術的研發和產業化發展高度重視,將其納入了一系列國家發展戰略。

產業規模持續快速擴張

在政策利好的推動下,我國3D打印技術和產業發展迅猛,從基礎理論研究到關鍵設備的自主研發再到應用領域的不斷拓展,均取得了豐碩的成果。近年來,我國3D打印產業規模持續擴張,2015-2017年的3年間,產業規模實現了翻倍增長,年均增速超過30%。2017年,中國3D打印領域相關企業約有2000家,產業規模已達14.5億美元,約100億元人民幣,增速略微放緩至25%左右,但仍高于全球4個百分點。2018年上半年,中國增材制造產業維持25%以上增速。

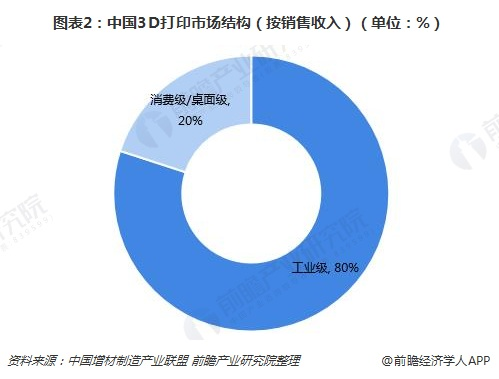

工業級3D打印設備是行業收入主力軍

目前市場上的3D打印機多數為消費級/桌面級3D打印機,2017年工業級3D打印機出貨量僅增加了5%。但從銷售收入來看,工業級3D打印機由于其專業性極強,售價較高,2017年中國工業級3D打印機銷售收入占總體市場收入的80%。所以,雖然消費級設備支撐了出貨量,但工業級設備支撐了整個行業的銷售收入,未來工業級3D打印設備是行業收入增長的主力軍。

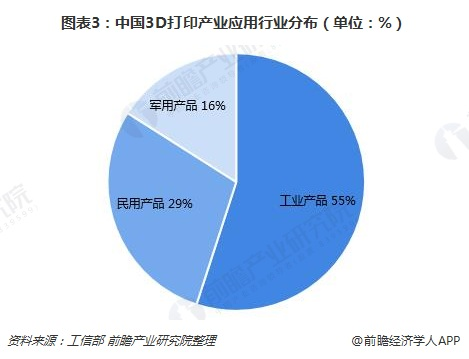

應用領域不斷擴大

2017年,國內桌面級3D打印機出貨量增長27%,其中約95%是個人或桌面打印機。在行業應用方面,工業產品占比達55%,3D打印機較多應用于工業機械、汽車等領域;民用產品較為豐富,占到29%,產值規模不斷提升;軍用產品占的比重為16%。

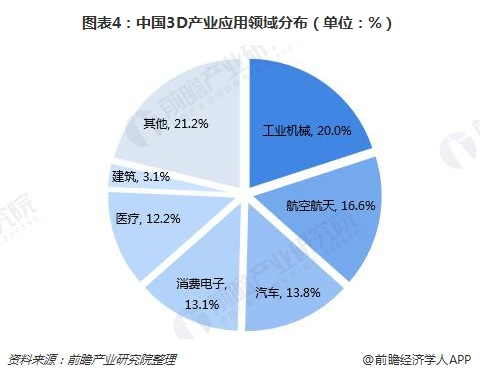

3D打印應用領域廣泛,其在下游應用行業和具體用途領域的分布反映了這一技術具有的優勢和特點,同時也反映了這一技術的局限和在發展過程中尚需完善的地方。3D打印機需求量較大的行業包括政府、航天和國防、醫療設備、高科技、教育業以及制造業。目前,應用領域排名前三的是工業機械、航空航天和汽車,分別占市場份額的20.0%、16.6%和13.8%。

越來越多企業進入3D打印領域

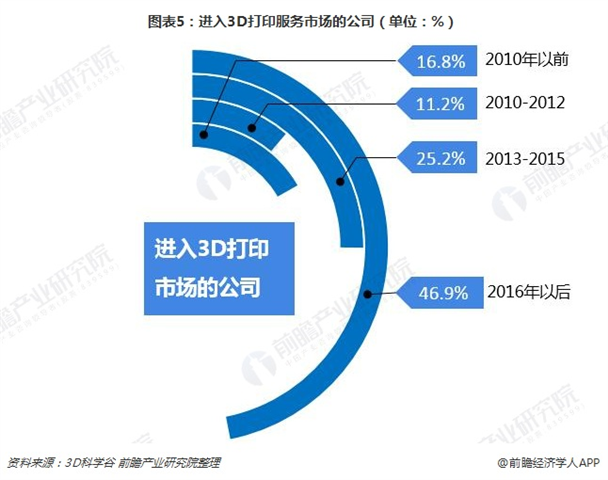

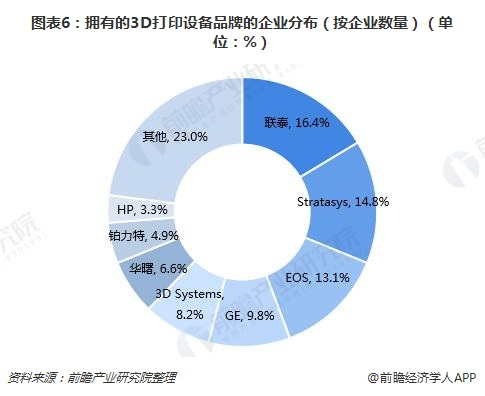

我國3D打印產業目前尚處于起步階段,國家發布多項政策大力支持其發展,自2015年2月工信部發布《國家增材制造產業發展推進計劃(2015-2016年)》之后,越來越多的企業進入3D打印這個領域。根據3D科學谷的調查,中國3D打印企業中,有46.9%的企業是2016年之后進入的,2010年以前進入的只有約16.8%。當前國內市場的主流3D打印設備的品牌包括聯泰、EOS、華曙、鉑力特、3DSystems、GE、Stratasys、惠普等。

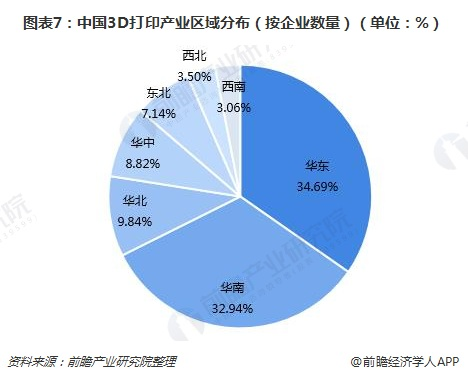

企業主要分布在華東和華南地區

從市場區域分布來看,中國3D打印產業已基本形成以環渤海、長三角、珠三角為核心,以中西部部分地區為紐帶的產業空間格局。目前國內3D打印企業數量主要分布在華東、華南地區,兩個地區企業數量合計約占總量的70%;華北、華中、東北次之,分別占9.84%、8.82%、7.14%。其中,北京從事3D打印技術研發、生產與服務的企業達70家以上,2017年實現銷售收入約6億元;廣東省從事3D打印的企業超過400家,實現產值超過30億元。

盡管國內3D打印企業眾多,但是規模普遍偏小,市場格局較為分散,這是由于當前各個企業的發展階段不一樣造成的。目前中國處于充分競爭狀態,從新技術發展規律看,到一定階段后,通過兼并實現市場整合是一個趨勢。此外,中國在工業級3D打印裝備上與發達國家仍有較大的差距,關鍵技術滯后、關鍵裝備嚴重依賴進口等問題較為突出。且產業規模化程度較低,行業標準體系不夠健全,應用推廣仍有待加強。

當前3D打印尚未出現大規模的市場應用,制約大規模產業化的原因在于打印速度較慢,成本相對較高。隨著技術的進步,局部領域已經邁過了使用的盈虧平衡點,未來數年,3D打印有望迎來至為關鍵的迸發期。

以上數據分析參考前瞻產業研究院發布的《2018-2023年中國3D打印產業市場需求與投資潛力分析報告》。

網站客服

網站客服 粵公網安備 44030402000946號

粵公網安備 44030402000946號