【中國傳動網 行業動態】 海外市場放緩

超聲診斷具有無創、高靈敏度、應用面廣泛、低成本和操作方便等優點,大部分臨床醫生都可以操作與理解。運用超聲診斷,可以獲得器官的任意斷面圖像,特別是運動器官的活動情況,成像快,診斷及時,無痛苦與危險,屬于非創傷性檢查。

超聲診斷設備便是利用超聲波的物理特性和人體器官組織聲學性質的差異,以波形、曲線或圖像等形式顯示疾病生理狀況,幫助疾病診斷的醫療設備。由于設備不像CT或者MRI設備這么昂貴,可獲得器官的任意斷面圖像,在臨床上的應用非常普及,尤其在軟組織方面。

根據QYResearch的統計,2016年,全球醫用超聲診斷設備市場規模達到67億美元,折合450億人民幣,預計到2019年,市場規模將達到74億美元,折合500億人民幣,2016年-2019年的年復合增長率為3.4%。

分區域來看,海外發達國家市場超聲設備布局起步早,市場已基本飽和,增長動力主要來自于存量更新,增速已逐步放緩。新興市場仍在增量市場爬坡期,一方面受到人口老齡化、疾病意識提升所帶來的需求增長,一方面超聲技術與其他醫學影像融合、應用場景技術革新開發出新的市場需求。

市場競爭方面,GE和飛利浦仍然保持著較高的市場份額,2015年占有率均在20%以上。而西門子由于公司經營等多方面的原因持續走弱,市場占有率逐步下降,先后被日本超聲企業東芝和日立超過。國產企業以邁瑞和開立為優秀企業代表,已經躋身世界超聲市場前十行列,邁瑞和開立分別位列第六和第十。

中國市場崛起

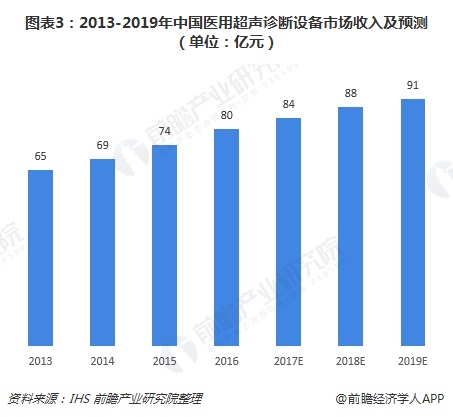

中國擁有13億人口,并隨著老齡化加劇、疾病譜變化和醫療需求的快速增加,超聲市場前景高于海外,成為群雄逐鹿的金磚市場。根據IHS數據,2016年,國內超聲診斷設備市場收入達到80億人民幣,預計到2019年,市場收入將達到90億人民幣,2014-2019年復合增長率為5.7%。

從市場收入來看,增速相較國際市場并不突出,主要原因是國內超聲銷售仍然以低端、中低端超聲為主。進口高端超聲價格約在200-300萬,國產中高端超聲在60-120萬之間,國產中低端超聲單價約在10-30萬之間。中低端產品因性價比優勢帶來銷量的顯著上漲態勢,但由于價格下降較快,銷售額上量滯緩。

具體產品來看,專科超聲購置需求正在逐步加強,婦產彩超從銷售額和銷售量兩方面都增長迅速,2016-2017年增速高達39%和38%,領銜超聲市場增量;而心臟超聲方面的需求也日漸提升,銷售額與銷售量增長達到14%和18%。

市場競爭方面,近年來,國產設備以優異的性價比逐步擠占進口品牌份額,在銷量上尤為明顯。2015年,國產品牌邁瑞和開立以18%和12%的市場份額分別排第一和第三。國產品牌的崛起、進口替代政策的推行,使得外資品牌退守高端產品陣地,中低端市場已失去競爭力。國產品牌在進口替代初期,都從中低端市場開始突破,以性價比取勝,獲得較高的銷量市場份額。

不過,從銷售收入角度來看,GE、飛利浦、西門子依據占據霸主地位,總體市場份額超過60%。國產品牌邁瑞、開立和汕超分別以10%、7%和2%的市場份額位列第四、第五和第七位。

歐美品牌在國內外處于壟斷地位,可以從技術角度分析。美系在數字電子技術、計算機領域較為擅長,而日系在模擬電子技術、分立器件和光學等領域強大,隨著超聲從模擬轉向數字的時候,日系品牌逐漸沒落,歐美系強大起來了,因此GE和飛利浦以優越的性能占據大市場份額。

總體而言,目前市場情況來看,超聲市場有望在未來一段時間揚起高速上漲姿態。在競爭方面,龍頭效應將愈發顯著。一方面,龍頭企業已經獲得了品牌、成本、規模效應等有利條件,在中低端市場有能力“以價換量”,另一方面,高端市場形成技術和口碑壁壘,中小企業難以瓜分蛋糕。

網站客服

網站客服 粵公網安備 44030402000946號

粵公網安備 44030402000946號