【2017年中國諧波治理設備發展現狀與需求前景預測】

中國諧波治理設備發展規模

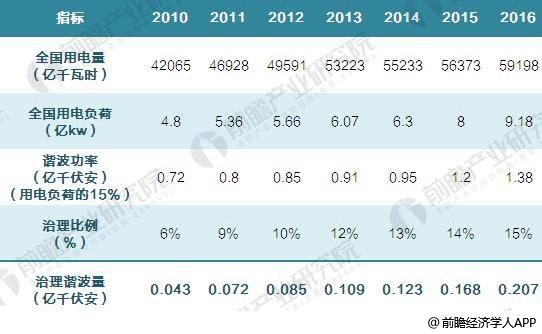

前瞻產業研究院《2018-2023年中國電能質量治理產業市場前瞻與投資戰略規劃分析報告》通過對一些用電負荷的分析測試,冶金行業的諧波含量約為30-35%,化工、制藥、建材行業諧波含量約為30%,民用及辦公負荷的諧波含量不低于10%,由此估計全部電力負荷中諧波含量不低于15%,照此測算,2016年諧波功率達到1.38億千伏安,而這些諧波大部分沒有得到有效治理。

圖表1:2010-2016年中國諧波治理需求(單位:億千瓦時,億kw,億千伏安,%)

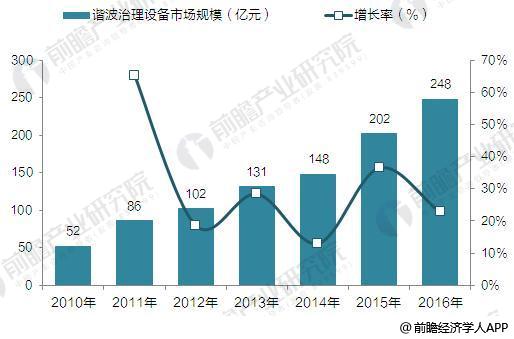

受益于產業政策支持、下游應用市場需求拉動及電力電子行業內部不斷進步,近年來我國諧波治理設備市場規模快速增長。按照諧波治理設備單價1200元/千伏安測算,2010-2016年諧波治理設備市場總容量為968億元(2014、2015年和2016年分別為148億元、202億元和248億元),可以看到2012年市場規模增速有較大幅度下降,但仍處于較高水平。

圖表2:2010-2016年諧波治理設備市場規模及同比增長(單位:億元,%)

中國諧波治理設備應用現狀

在市場應用方面,有源濾波裝置將來必然會在電能質量治理產品市場占據主導地位,APF(包括SVG)的優異性能將在輸配電樞紐站、電氣化鐵路、電弧爐、軋鋼等重要的電力負荷中得到充分應用。相信未來APF的自主產品將逐步取代國外進口產品,其價格也將日趨降低,應用也更為廣泛。

圖表3:我國諧波治理主要應用領域需求分析(單位:kA,億元,%)

諧波治理設備競爭情況

目前國內濾波設備市場中,有源濾波設備市場仍以國外產品為主,ABB、西門子、施耐德、諾基亞等歐美龍頭企業占據國內市場主流地位,但是由于進口產品單價與維護費用極高,國內用戶承受能力有限,市場需求較小。

國內無源濾波裝置的生產廠家較多,無源濾波裝置安裝維護費用低、運行穩定,是目前市場的主導產品。但是隨著我國對于智能交通、智能建筑以及產業升級的要求,環保的壓力等等都使得有源濾波器的市場份額在不斷上升。國內較為有名的濾波器生產廠商主要有青島恒順眾昇股份有限公司、西電集團西安電力電容器廠、桂林電力電容器有限公司、新東北(錦州)電力電容器廠、上海上電電容器廠有限公司、和順電氣股份有限公司等企業。

諧波治理設備需求前景

“十三五”時期,我國將持續提高非化石能源發電比重,優化配置好非化石能源發電品種,優先發展水電和核電,以拉動和穩定經濟增長,促進電力結構綠色轉型和低碳發展,保障電力中長期安全經濟供應。按照國家有關文件做好煤電節能減排升級改造,加快研究制定電能替代戰略,出臺電能替代產業政策,在工業和民用領域推廣“以電代煤”。

以此進行測算,2018-2023年間,全國用電量累計將達到424335億千瓦時,治理諧波總量將達到2.562億千伏安。諧波治理設備單價1200元/千伏安測算,則2018-2023年間我國諧波治理設備市場的容量將達到3074億元。考慮到通貨膨脹因素,以及我國對于節能減排壓力的上升,諧波治理量有可能較本文估計要大,本文采用的是相對保守的估計。

圖表4:2018-2023年中國諧波治理需求測算(單位:億千瓦時,億kw,億千伏安,%,億元)

網站客服

網站客服 粵公網安備 44030402000946號

粵公網安備 44030402000946號