【中國傳動網(wǎng) 市場分析】 電梯行業(yè)自2008年以來,新安裝量持續(xù)穩(wěn)定增長,反映出了全球?qū)﹄娞萃⒌男枨蟆6袊鴮﹄娞莸男枨笾鲗?dǎo)了全球電梯的整體需求,據(jù)前瞻產(chǎn)業(yè)研究院數(shù)據(jù)顯示,2016年,我國電梯的總產(chǎn)量約為90萬臺,同比增長12.50%。截止2016年年底,中國電梯保有量約為467.41萬臺,電梯保有量、年產(chǎn)量、年增長量均為世界第一。

2009-2016年中國電梯生產(chǎn)量變化情況(單位:萬臺,%)

資料來源:國家統(tǒng)計局前瞻產(chǎn)業(yè)研究院整理

目前中國已成為世界上電梯擁有量最大的國家,截止2016年年底,中國電梯保有量約為467.41萬臺。雖然我國電梯的保有量很大,但人均擁有量只有世界平均數(shù)的1/3,是發(fā)達國家的1/10-1/20,中國市場遠未飽和,預(yù)計我國未來電梯保有量將達到800萬臺左右。

2010-2016年中國電梯保有量變化情況(單位:萬臺)

資料來源:國家統(tǒng)計局前瞻產(chǎn)業(yè)研究院整理

隨著我國經(jīng)濟持續(xù)快速增長、城市化快速推進、人民生活水平提高、人口老齡化等因素的推動,我國電梯行業(yè)也呈快速發(fā)展態(tài)勢。根據(jù)中國電梯協(xié)會的統(tǒng)計數(shù)據(jù),2003年至2008年我國電梯產(chǎn)量保持年均23.86%的增長速度,2008年我國電梯產(chǎn)量達到24.5萬臺,將近全球電梯產(chǎn)量的一半,成為全球最大的電梯市場和制造中心,2016年我國電梯產(chǎn)量更是達到了90萬臺。

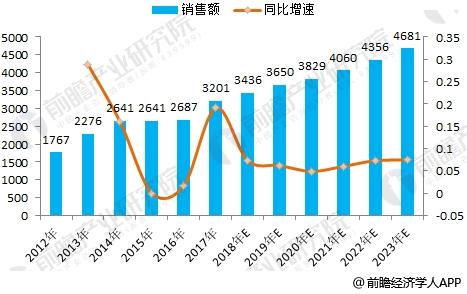

隨著電梯表觀消費量的提升,我國電梯行業(yè)市場規(guī)模也將不斷擴大。同時,由于電梯行業(yè)競爭激烈,未來雖然電梯產(chǎn)量仍保持較快增長,其銷售收入增速將會放緩,但市場規(guī)模會進一步擴大,預(yù)計到2023年,我國電梯行業(yè)銷售規(guī)模將達到4681億元。

2012-2023年中國電梯行業(yè)銷售規(guī)模走勢

資料來源:前瞻產(chǎn)業(yè)研究院整理

行業(yè)發(fā)展趨勢分析

近年來,我國電梯行業(yè)發(fā)展迅速。國內(nèi)電梯企業(yè)的產(chǎn)品在技術(shù)、性能、質(zhì)量和國外大企業(yè)幾乎同步,與進口電梯相比具有明顯的優(yōu)勢。中國電梯行業(yè)將像紡織、服裝、電子、計算機等行業(yè)一樣,成為全球電梯制造中心,進一步吸納世界其他地區(qū)的電梯產(chǎn)能。

從國際情況來看,當(dāng)電梯保有量趨于飽和后,服務(wù)型收入將構(gòu)成收入的主要組成部分。綠色環(huán)保電梯、智能化、信息化和高速電梯將成為產(chǎn)品發(fā)展的潮流。

◆節(jié)能電梯將逐步成為主導(dǎo)產(chǎn)品

房地產(chǎn)市場快速發(fā)展,對電梯的需求繼續(xù)擴大,中國電梯行業(yè)從市場規(guī)模上已經(jīng)有了很大提高,一些自主品牌也逐步提升了自己的產(chǎn)品質(zhì)量和技術(shù)含量,我國政府提出的節(jié)約型社會正好給行業(yè)內(nèi)擁有節(jié)能電梯技術(shù)的企業(yè)提供了發(fā)展機會,節(jié)能電梯技術(shù)在某些方面已經(jīng)達到了國際依靠水平。另外,國外用戶比以前更多地青睞中國產(chǎn)品,這也為中國電梯企業(yè)提供了機會。目前,我國節(jié)能電梯占電梯總量的比重已經(jīng)從2006年的30%增長到2014年的85%左右,未來節(jié)能電梯的占比將繼續(xù)增長。節(jié)能電梯未來的市場需求量主要包括三個方面,一是新增需求量,二是舊電梯的更換量,三是節(jié)能改造量。

◆電梯新技術(shù)應(yīng)用將更多

電梯新技術(shù)應(yīng)用已經(jīng)成為電梯發(fā)展的主要趨勢,其中包括節(jié)能技術(shù)、控制技術(shù)、安全技術(shù)及新材料技術(shù)。與此同時,智能技術(shù)在電梯行業(yè)的應(yīng)用也更加明顯,目前主要實施的領(lǐng)域有超高速電梯、電梯智能群控系統(tǒng)和藍牙應(yīng)用技術(shù)。

◆電梯性能大幅提升

新技術(shù)的應(yīng)用為電梯性能提高提供了可能,也為個性化建筑提供了更多的選擇,電梯性能提高還體現(xiàn)在電梯功能的全面化方面。新技術(shù)的應(yīng)用還將為電梯安裝維護提供新的便利。另外,電梯性能的提升也將有效降低電梯安全隱患。

◆品牌整合白熱化

隨著中國對房地產(chǎn)調(diào)控力度的加大,以及人民幣升值因素的推動,我國電梯行業(yè)的整合速度加快。2009年電梯業(yè)內(nèi)整合已露端倪,一些企業(yè)由于無法獲得新的生產(chǎn)許可證而倒閉,另外一些企業(yè)由于市場占有率太少而無法生存,而一些大品牌也開始對小企業(yè)進行兼并重組。未來幾年隨著我國市場的擴大以及外銷不斷增加,同時還將有新的投資者進入這個產(chǎn)業(yè),行業(yè)整合將進入白熱化階段。

◆新裝與維保并重趨勢更加明顯

全球經(jīng)濟危機對中國經(jīng)濟發(fā)展以及產(chǎn)業(yè)結(jié)構(gòu)提出了挑戰(zhàn),電梯行業(yè)的結(jié)構(gòu)調(diào)整主要表現(xiàn)在生產(chǎn)方式和售后服務(wù)兩方面。隨著電梯用戶對服務(wù)需求的日益提升,電梯行業(yè)的競爭已逐步由單一的產(chǎn)品競爭向包含服務(wù)在內(nèi)的多方面、全過程過渡。電梯安裝與維保已成為了電梯品牌的一部分,并直接關(guān)系到生產(chǎn)廠家的信譽與市場。在生產(chǎn)不斷同質(zhì)化時,越來越多的電梯生產(chǎn)企業(yè)認(rèn)識到安裝的維修保養(yǎng)的重要性,受制造企業(yè)控制的安裝和維保比例有所上升,雖然由于歷史的原因,這個比例還不高,但隨著時間推移,這種狀況將繼續(xù)好轉(zhuǎn)。多年來一直以新裝電梯為主的中國電梯市場,將迎來新裝與維保并重時代。

網(wǎng)站客服

網(wǎng)站客服 粵公網(wǎng)安備 44030402000946號

粵公網(wǎng)安備 44030402000946號