【中國傳動網(wǎng) 市場分析】 我國農(nóng)網(wǎng)改造、特高壓、超高壓直流輸電等工程的建設(shè),帶動了輸配電設(shè)備行業(yè)的快速發(fā)展,經(jīng)過近年的發(fā)展我國逐漸向智能電網(wǎng)全面建設(shè)階段布局。輸配電及控制設(shè)備制造產(chǎn)業(yè)是與電力工業(yè)密切相關(guān)的行業(yè),受國民經(jīng)濟影響較大,也是國民經(jīng)濟發(fā)展重要的裝備工業(yè),擔負著為國民經(jīng)濟、國防事業(yè)以及人民生活電氣化提供所需的各種各樣的電氣設(shè)備的重任。近年來我國電力工業(yè)的長期發(fā)展?jié)摿檩斉潆娂翱刂圃O(shè)備制造企業(yè)提供了廣闊的發(fā)展空間。

總體指標波動較小,行業(yè)進入穩(wěn)定提升階段

據(jù)前瞻產(chǎn)業(yè)研究院發(fā)布的《2018-2023年中國輸配電設(shè)備行業(yè)產(chǎn)銷需求與投資預(yù)測分析報告》數(shù)據(jù)顯示,2012-2017年我國輸配電行業(yè)規(guī)模以上企業(yè)數(shù)小幅增加,至2017年企業(yè)數(shù)達到12540家,僅較上年增加341家。2017年我國輸配電設(shè)備行業(yè)實現(xiàn)銷售收入32476.36億元;實現(xiàn)利潤總額35809.68億元;實現(xiàn)產(chǎn)品銷售利潤4149.49億元。整體來看,近年來國內(nèi)輸配電設(shè)備行業(yè)總體規(guī)模有所上升。

圖表1:2014-2016年輸配電設(shè)備行業(yè)經(jīng)營效益分析(單位:家,億元,%)

資料來源:國家統(tǒng)計局前瞻產(chǎn)業(yè)研究院整理

圖表2:2012-2017年輸配電設(shè)備行業(yè)銷售收入規(guī)模及增速(單位:億元,%)

資料來源:前瞻產(chǎn)業(yè)研究院整理

電力工業(yè)改革發(fā)展,促進輸配電設(shè)備需求增加

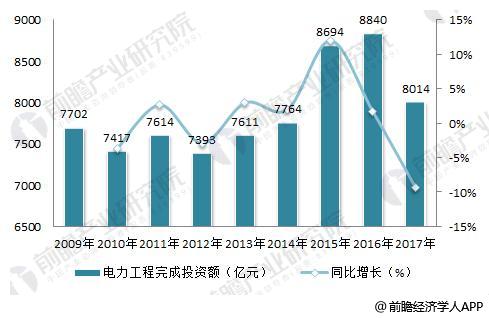

電力行業(yè)的發(fā)展是一國經(jīng)濟發(fā)展重要的動力源泉和基本保障,2009-2016年我國不斷加大在電力建設(shè)上的投資規(guī)模,2015年我國電力建設(shè)投資實現(xiàn)了跨越式的增長,達到8694億元,較上年同比增加11.98%,至2016年電力投資規(guī)模繼續(xù)擴大,達到8840億元。2017年,隨著,國內(nèi)電力投資的沉淀化發(fā)展,其投資規(guī)模有所下降至8014億元,較上年同比下降9.34個百分點。

圖表3:2009-2017年全國電力建設(shè)累計完成投資額及增長情況(單位:億元,%)

資料來源:中電聯(lián)前瞻產(chǎn)業(yè)研究院整理

從整體發(fā)電情況看,2013-2017年我國發(fā)電總量不斷增加,由2013年的53721億千瓦時上升至2017年的64179億千瓦時。其中火電仍為現(xiàn)階段的主要發(fā)電能源,2017年火力發(fā)電量為45513億千瓦時,占當年發(fā)電總量的70.92%;隨著國家對環(huán)保重視程度的提升及新能源發(fā)電的重視,以風電和核電為主的新能源發(fā)電量不斷增加,2017年發(fā)電量分別為3057億千瓦時和2483億千瓦時。未來,在國家政策及技術(shù)的不斷促進下,新能源發(fā)電量的占比將會進一步提升。

圖表4:2013-2017年我國各能源發(fā)電量統(tǒng)計(單位:億千瓦時)

資料來源:中電聯(lián)前瞻產(chǎn)業(yè)研究院整理

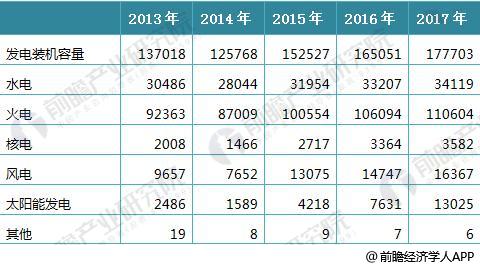

從發(fā)電裝機容量看,在發(fā)電量不斷增加的影響下,2013-2017年我國發(fā)電裝機容量也在不斷增加,由2013年的137018萬千瓦增加至2017年的177703萬千瓦。火電仍為主要的裝機方向,2017年火電裝機容量占比為62.24%;隨著國家對風電、太陽能發(fā)電等新能源發(fā)電的重視,2013年開始其發(fā)電裝機容量成倍增加,至2017年風電裝機容量為16367萬千瓦,太陽能發(fā)電達到13025萬千瓦。

圖表5:2013-2017年我國發(fā)電裝機容量(單位:萬千瓦)

資料來源:前瞻產(chǎn)業(yè)研究院整理

隨著電力建設(shè)投資規(guī)模的不斷增加和我國發(fā)電量的不斷增加,實質(zhì)上表現(xiàn)的是在經(jīng)濟不斷發(fā)展的影響下,用電需求的不斷增加。而幾項指標均能表現(xiàn)出,未來隨著電力改革、特高壓和超高壓直流輸配電項目等的發(fā)展,輸配電行業(yè)的發(fā)展將逐漸向著技術(shù)革新,需求驅(qū)動的方向轉(zhuǎn)變,且規(guī)模會穩(wěn)定提升。

網(wǎng)站客服

網(wǎng)站客服 粵公網(wǎng)安備 44030402000946號

粵公網(wǎng)安備 44030402000946號