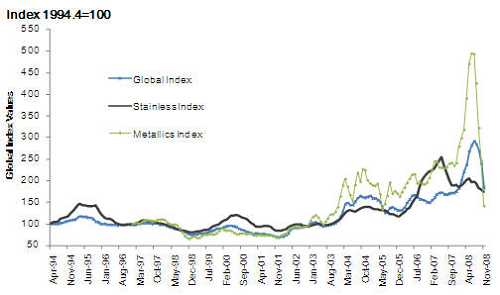

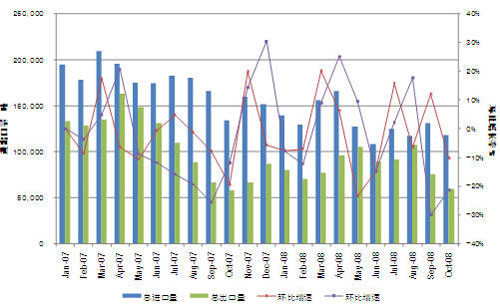

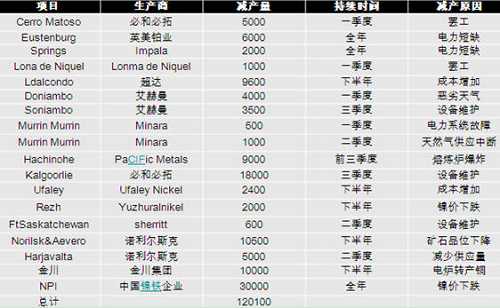

2009年不銹鋼市場期待資源整合走出低谷

時間:2009-01-08

來源:中國傳動網(wǎng)

導(dǎo)語:在世界經(jīng)濟形勢不確定性進一步增加的背景下,不銹鋼行業(yè)當(dāng)然不可能在經(jīng)濟衰退的大潮中獨善其身,回顧2008年的滑梯行情,似乎冬天還未過去。

凡本網(wǎng)注明[來源:中國傳動網(wǎng)]的所有文字、圖片、音視和視頻文件,版權(quán)均為中國傳動網(wǎng)(www.hysjfh.com)獨家所有。如需轉(zhuǎn)載請與0755-82949061聯(lián)系。任何媒體、網(wǎng)站或個人轉(zhuǎn)載使用時須注明來源“中國傳動網(wǎng)”,違反者本網(wǎng)將追究其法律責(zé)任。

本網(wǎng)轉(zhuǎn)載并注明其他來源的稿件,均來自互聯(lián)網(wǎng)或業(yè)內(nèi)投稿人士,版權(quán)屬于原版權(quán)人。轉(zhuǎn)載請保留稿件來源及作者,禁止擅自篡改,違者自負(fù)版權(quán)法律責(zé)任。

如涉及作品內(nèi)容、版權(quán)等問題,請在作品發(fā)表之日起一周內(nèi)與本網(wǎng)聯(lián)系,否則視為放棄相關(guān)權(quán)利。

關(guān)注伺服與運動控制公眾號獲取更多資訊

關(guān)注直驅(qū)與傳動公眾號獲取更多資訊

關(guān)注中國傳動網(wǎng)公眾號獲取更多資訊

消費級3D打印機的破圈

消費級3D打印機的破圈

AI爆火2年后,99%的人都搞不清“AI應(yīng)用還是應(yīng)用AI”,你踩坑了嗎?

ChatGPT的出現(xiàn),代表著AI時代出現(xiàn)了“iPhone時刻”,機器學(xué)習(xí)達到了全新的高度;隨后,ChatGPT又從原先的文本,逐漸向計算機視覺、語音交互、音頻...

不缺錢的蘋果為什么在AI中有些掉隊?

不缺錢的蘋果為什么在AI中有些掉隊?

全球首條GWh級固態(tài)電池產(chǎn)線樣件下線

7月4日,固態(tài)電池企業(yè)安瓦科技宣布,其自主研發(fā)的全球首條GWh級新型固態(tài)電池生產(chǎn)線首批工程樣件成功下線。

稚暉君新作:靈犀X2-N機器人!

7月5日,前華為天才少年、智元機器人聯(lián)合創(chuàng)始人兼CTO稚暉君分享了一段令人矚目的作品——靈犀X2-N輪足機器人。這款機器人憑借其卓越的運動能力和...

臺積電退出 英飛凌推進:擴展GaN晶圓生產(chǎn)

7月7日消息,據(jù)媒體報道,英飛凌宣布其在12英寸(300mm)晶圓上的可擴展氮化鎵(GaN)生產(chǎn)技術(shù)已成功步入正軌。公司計劃于2025年第四季度開始向客戶...

日產(chǎn)富士康擬在日本合作生產(chǎn)電動汽車:60年老廠有望重生

7月6日消息,日產(chǎn)汽車和鴻海正在洽談合作,計劃在日本生產(chǎn)電動汽車,這可能會讓日產(chǎn)位于神奈川縣橫須賀市的追濱工廠免于關(guān)閉。

臺積電計劃兩年后停止氮化鎵晶圓生產(chǎn),納微轉(zhuǎn)投力積電

7 月 3 日消息,根據(jù)納微半導(dǎo)體 Navitas 向美國證券交易委員 SEC 遞交的 FORM 8-K 文件和發(fā)布于 7 月 1 日的新聞稿,該公司當(dāng)前唯一氮化鎵 (GaN)...

三星鋼殼電池技曝光:有望解決電池鼓包問題

7月3日消息,據(jù)媒體報道,三星電子正在秘密推進名為"SUS CAN"(Steel Use Stainless Can)的創(chuàng)新電池封裝技術(shù)研發(fā),計劃于2026年率先應(yīng)用于旗艦智...

客戶難尋致計劃生變 三星推遲美國芯片工廠完工

據(jù)日經(jīng)亞洲 7 月 3 日報道,由于難以找到客戶,三星電子推遲了其位于美國得克薩斯州泰勒市的半導(dǎo)體工廠的竣工時間,設(shè)備采購工作也隨之延緩。

![]()

![]()

![]()

![]()

網(wǎng)站簡介|會員服務(wù)|聯(lián)系方式|幫助信息|版權(quán)信息|網(wǎng)站地圖|友情鏈接|法律支持|意見反饋|sitemap

傳動網(wǎng)-工業(yè)自動化與智能制造的全媒體“互聯(lián)網(wǎng)+”創(chuàng)新服務(wù)平臺

Chuandong.com Copyright ?2005 - 2025 ,All Rights Reserved 深圳市奧美大唐廣告有限公司 版權(quán)所有 粵ICP備 14004826號 | 營業(yè)執(zhí)照證書 | 不良信息舉報中心 |  粵公網(wǎng)安備 44030402000946號

粵公網(wǎng)安備 44030402000946號

網(wǎng)站客服

網(wǎng)站客服