【中國傳動網 企業動態】 早從1896年就成為道瓊斯工業平均指數成分股最初成員的美國老牌工業巨頭——通用電氣(GE),曾經是歷史上首個市值超過2000億美元的公司,但當后起之秀蘋果市值已經超過萬億美元時,GE的市值卻在今年首度跌破1000億美元,不足蘋果的十分之一,更是在今年6月被踢出了自己堅守了逾百年的道指。

在疲軟的業績面前,GE的人事變動顯得急促而迫切。在統帥了通用僅僅14個月之后,JohnFlannery就被他的繼任者LawrenceCulp取代,而Culp也將立刻走馬上任,成為公司董事長兼首席執行官。

美國市場顯然非常歡迎GE高層換人的決定,股票在盤前大漲16%,但今年迄今為止,該股票已經下跌了35%,跌至9年最低。

圖:2018年GE股價走勢

老將出馬,臨危受命

現年55歲的LawrenceCulp是工業界的老將,曾在2001年至2014年期間擔任美國制造商丹納赫公司(DanaherCorporation)的董事長兼首席執行官。

LarryCulp自1990年從哈佛大學商學院畢業后就加入了丹納赫,那年他38歲。他接管的公司,自1985年成立以來年復合股票收益率已超過25%。在Culp領導的前五年,公司的表現依然持續向好。丹納赫公司的營業收入和純收益增加了一倍多,兼并了50多家企業并不斷壯大。

Culp把丹納赫公司看作戰略成長平臺而不是家族。公司管理層把戰略成長平臺定義為在一個幾十億美元的市場中,丹納赫公司可以獲得10億或更多的收入,并且在市場中排名第一或第二。

通過一系列的并購收購,丹納赫公司從曾經的周期性工業品公司逐漸發展為一個科學技術儀器公司。這一變革在丹納赫成立牙科、生命科學與診斷這些平臺時顯得尤為明顯。

對于丹納赫公司,戰略最重要最核心的是丹納赫公司的商業對策管理系統,或者稱為DBS。DBS處理系統是丹納赫公司的靈魂,它指導著計劃、部署和執行。丹納赫公司在并購過程中成功執行DBS,促使它快速成長。

通用電氣的聲明中稱,LawrenceCulp具備“成功帶領公司轉型的經驗”,所指的就是LawrenceCulp曾通過一系列并購整合,將丹納赫公司從一家工業制造商轉型成為科技公司的經歷。而對于通用電氣股東來說,更看重的是LawrenceCulp的另一能力——回饋股東。在其擔任丹納赫公司掌門人的14年中,丹納赫公司市值和收入均漲了5倍。

此外,GE在周一還任命了前美國航空公司CEOThomasHorton為獨立董事。57歲的ThomasW.Horton于2011年至2013年擔任美國航空公司董事長兼首席執行官,2013年至2014年擔任美國航空集團董事長。在他任職期間還成功領導了該航空公司一系列戰略重組。除了對航空業的深入了解外,曾擔任美國航空公司和AT&T公司的首席財務官的經驗還讓Horton為董事會帶來了強大的財務技能和公司治理經驗。

自接任以來,董事會一直對Flannery的運營表現不滿。而此次人事變動,也是由于Flannery領導的“變革”太過緩慢鮮有成效。Flannery此前承諾通過削減工作崗位和裁掉幾項業務,將通用電氣公司改造成一家更加精干的公司。但通用披露的財務狀況卻顯示,由于陷入困境的電力部門“表現較差”,其2018年的利潤將“低于”指引。

通用預期將一次性減記跟能源業務相關的商譽。目前通用能源部門的賬面商譽大約230億美元,而此次減記規模可能覆蓋了絕大部分商譽的賬面價值。

金融和工業互聯網都救不了GE?

從曾經的輝煌璀璨,到最近兩年的千瘡百孔、負面新聞充斥,我們不禁疑惑,這個曾兩獲諾貝爾獎,也曾經幫助國家贏下世界大戰,培養了近200位五百強CEO,甚至培養了美國總統的公司到底是怎么了?

●成也金融,敗也金融

2001年,杰克·韋爾奇從通用電氣(GE)卸任首席執行官時,被譽為是那個時代美國,甚至世界最偉大的管理大師,通用電氣更是被視為一家充滿創造力的偉大企業。這樣的贊譽在當時看來,的確恰如其分。韋爾奇從1981年到2001年執掌GE,公司市值從130億美元暴增到5800億美元,曾一度是美國市值最高的上市公司。

任職期間,韋爾奇富有前瞻性的提出要在產品以外為客戶提供服務,其中最重要的一項就是金融服務。

礪石商業評論評論道:GE的產業資本與金融資本融合產生了協同效應——GE金融借助GE產業拓展了客戶群,并為GE產業帶來了豐厚的收益和利潤,為GE產業擴張提供了充足的現金流,并提升了GE產業的信用評級,產業的高信用評級反過來降低了GE金融在金融市場的融資成本;產業資本與金融資本有效地實現了經營和財務的雙協同,二輪驅動成為GE的增長動力。

將高回報、快速周轉的金融業務引入GE一開始的確取得了很好的效果,時間長到足以讓韋爾奇在任時一直處于“神壇”。然而,這種模式也逐步暴露出短期思維的局限性和高風險性,在金融危機來臨之際,過度的金融擴張會帶來致命性的打擊。

2008金融海嘯之后,GE金融業務大受沖擊,隨著監管要求的不斷提高,GE的金融業務難以為繼,從2013年開始被迫陸續剝離。但剝離帶來的后續影響卻是持久的。今年初GE宣布,為了結此前已經出售的保險業務相關法律責任,在未來7年要額外再支付150億美元。由韋爾奇親自打造的GE“產融結合”策略,曾一度被視為公司擴張和提高利潤的高明之舉,但GE仍是一家以制造業為核心的企業,公司業務大舉擴張到自己并不擅長的信用卡、保險等領域,最終為危機爆發埋下禍根。

●頹然倒下的工業互聯網先鋒

在杰克·韋爾奇親選的繼承人——杰夫·伊梅爾特在任期間,GE剝離了金融業務,砍掉了冗余的家電部門,通過用成長性行業置換手上的夕陽行業的手段,將業務重心重新轉移到核心的工業制造領域。

圖:海爾收購GE家電業務

工業互聯網和Predix是伊梅爾特留給GE最寶貴的財富,他花費超過6年的時間和40億美元將125歲的GE轉變成為一家“數字工業”公司。

GE的工業互聯網提出了1%威力的概念,舉例來說,在航空發動機這個領域,如果能夠節省1%的燃料,未來15年可以給客戶帶來300億美元的節省。工業世界任何微小的改變都會帶來很大的優勢,GE把它叫做1%的威力。

伊梅爾特在他于《哈佛商業評論》發表的《我是如何重塑GE的?》一文中表示:“不能有機增長,是一個巨型企業的災難。GE不能成為一個只有扁平增長的千億美元級的公司。我們把GE想象成是一個超級商店,是一個全球知識交換中心。建立一種流動在所有GE業務上的能力,橫向的優勢能夠有效駕馭,從而產生規模級的創新。”

這即是伊梅爾特所倡導的工業互聯網戰略的精髓了。2012年GE提出工業互聯網的概念,要將GE在工業領域的領先技術設備硬件優勢和領先的遠程數據分析軟件優勢發揮到全球的工業市場。隨后,Predix應運而生,在全球范圍內引發了一陣浪潮。尤其近幾年在中國,工業互聯網概念如火如荼,相應的工業互聯網平臺更是如雨后春筍一般相繼誕生。

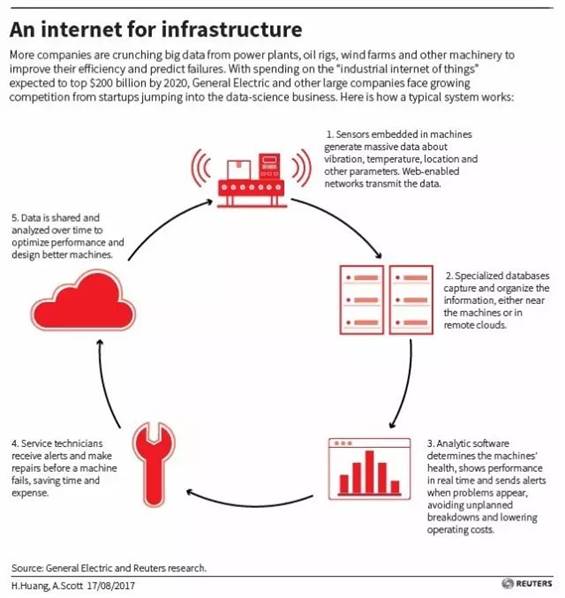

圖:Predix工作模式

然而,概念講的再漂亮,在慘不忍睹的業績面前,也只剩蒼白無力。

今年8月傳來驚天消息,GE準備出售工業數字資產,這里面包括最為人熟悉的明星產品Predix。在伊梅爾特去年“被”提前離職后,后任CEOFlannery并沒有遵循自己當初的諾言,還是向GE的“數字戰略”下手了。GEdigital的出售,將包括工互聯網頭牌Predix、GE悠久的MES軟件Proficy、包括資產管理APM軟件(如ServiceMax和Meridium),從加拿大并購的數據安全軟件。這些閃閃發亮的資產,曾經構成工業互聯網的核心根基,將一次連帶被甩賣出去。

Flannery的改革,曾經讓我們以為我們會迎來一個新的GE,一個更精簡、更強壯、更有效率的公司,然而,時隔1年的再次換帥卻讓一切化為虛影。

LarryCulp能拯救GE嗎?我們拭目以待!

網站客服

網站客服 粵公網安備 44030402000946號

粵公網安備 44030402000946號