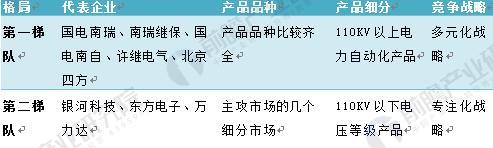

1、整體競爭格局

電力自動化行業處于行業第一梯隊的有:國電南瑞、南瑞繼保、國電南自、許繼電氣、北京四方,他們生產110KV以上電力自動化產品,產品品種比較齊全。

第二梯隊的廠商大多數采用專注化戰略,主攻市場的幾個細分市場。代表公司有銀河科技、東方電子、萬力達,他們的產品為110KV以下電壓等級產品。

圖表1:電力自動化行業競爭格局

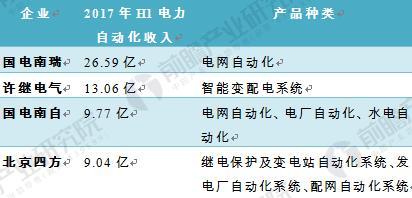

2、第一梯隊發展概況

從九十年代開始,繼我國科研院所自主研發的微機型繼電保護裝置推出后,具有自主知識產權的電力自動化設備相繼開發成功,電力自動化行業從此進入國產化時代,尤其在電網自動化領域,國產高壓線路保護、調度自動化系統、變電站綜合自動化等裝置和系統迅速得到推廣和應用。同時,國內的電力自動化企業也得到較快發展,產品品種增加、質量提升、企業規模擴張,出現了在行業內具有較強影響力和地位的企業,屬于電力自動化行業的第一梯隊:如國電南瑞、南瑞繼保,國電南自、許繼電氣、北京四方等。

第一梯隊企業經營情況:2017年上半年國電南瑞以26.59億元電網自動化產品收入位居第一;其次許繼電氣13.06億智能變配電系統收入位列第二。

圖表2:2017年上半年電力自動化第一梯隊企業經營情況(單位:億元)

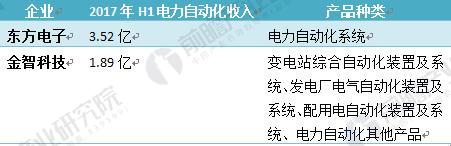

3、第二梯隊發展概況

處于電力自動化行業第二梯隊在二十世紀九十年代之前,我國重要電力設備及其自動化系統主要依賴進口。主要國外廠商如ABB、西門子、GE等,占據了從主機設備到自動化系統幾乎所有的高技術產品市場,并主導了相關的技術標準、行業規范。

處于電力自動化行業的第二梯隊的若干大廠商大多數采用專注化戰略,主攻市場的幾個細分市場,而不是全面出擊,從而集中資源建立企業的核心競爭力,逐步培養規模產品的運作能力。例如,東方電子在縣級調度自動化領域仍然具有很強的市場影響力,金智科技在發電廠廠用電自動化市場取得了較大份額,而萬力達電氣在廠礦企業用繼電保護和電氣綜合自動化市場居于領先地位。

第二梯隊經營情況:2017年上半年東方電子以3.52億元電力自動化系統收入位居第一;其次金智科技1.89億變電站綜合自動化裝置及系統、發電廠電氣自動化裝置及系統、配用電自動化裝置及系統、電力自動化其他產品收入位列第二。

圖表3:2017年上半年電力自動化第二梯隊企業經營情況(單位:億元)

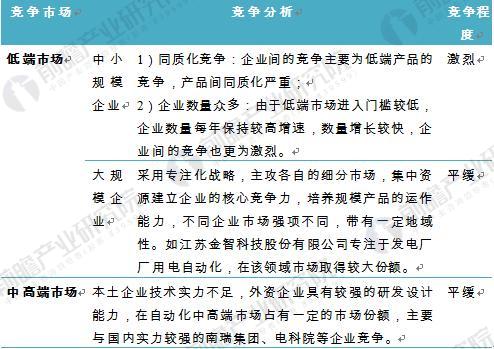

4、細分市場競爭格局

(1)發電廠自動化競爭格局

我國發電廠自動化市場競爭較為激烈,在低端市場,由于進入門檻較低,企業數量眾多,形成了以國內企業為主的激烈競爭格局;在中高端市場,國外廠商憑借強大的技術研發實力和資金優勢占有較大的市場份額。

圖表4:2017年發電廠自動化競爭格局

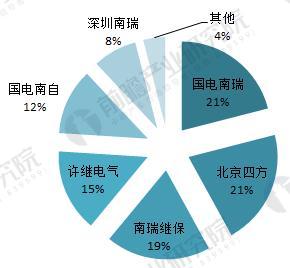

(2)變電站自動化競爭格局

我國變電站自動化技術要求較高,系統復雜,在變電站自動化領域國內企業眾多,提供的產品單一,競爭激烈。能向國家大電網提供成套系統,具有較強實力的供應商主要有:國電南瑞、南瑞繼保、四方繼保、許繼電氣、國電南自等,而外資企業憑借其較強的技術研發實力具有較強的競爭力。

圖表5:2017年變電站自動化競爭格局(單位:%)

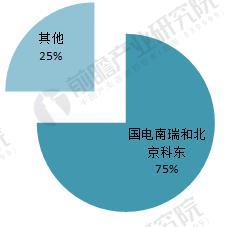

(3)配網自動化競爭格局

從配網自動化主站系統招標的統計數據來看,國電南瑞和北京科東占據了75%以上的主站系統市場份額。許繼電氣則壟斷了山東境內的配網自動化招標。而非國網系的企業只能零星獲得少量主站和部分終端訂單,無法撼動國網系企業的整體壟斷優勢。從而,在此競爭格局下,許多配電設備生產企業紛紛立足差異化競爭策略,通過擴大在某些細分產品市場的優勢來逐步提升企業的競爭力。

圖表6:2017年配網電力自動化6自動化競爭格局(單位:%)

以上數據及分析來自前瞻產業研究院公布的《2018-2023年中國電力自動化行業深度調研與投資戰略規劃分析報告》。

網站客服

網站客服 粵公網安備 44030402000946號

粵公網安備 44030402000946號