8月10日,中國首艘航母離開大連新港,開始首次試航。

這艘被軍迷們親切地稱作“瓦良格”的航母承載了諸多期望:南沙的權益、海洋的航路安全、中國大國崛起的屏障……

在各家投資機構眼中,航母更帶來了巨大的投資商機——中投顧問高級研究員高博軒認為,瓦良格號航母在全壽命期間的市場價值在3000億-4000億元,這已經與京滬高鐵項目的總投資大致相當。

《新聞聯播》將其稱為航母平臺,而非具有軍事意義的航母;軍事專家、海軍少將尹卓更表示,比照法國經驗,我國航母戰斗群要形成戰力,需耗時10年。

“作為聯合國常任理事國,中國有必要建航母,但航母的作用和意義,卻被國人及相關國家夸大了”,7月中旬,中國社科院世經所國際戰略研究室副主任薛力接受記者采訪時稱。

在眾說紛紜的爭論中,中國的大航海時代悄然到來了。

受瓦良格號航母試航消息的影響,當天航母概念股均有巨大升幅,廣船國際(600685)(600685.SH)開盤即上漲0.71元/股、中國船舶(600150)(600150.SH)更上漲1.4元/股。尾盤相關個股出現不同程度回落,但都維持在8月10日收盤價上下。

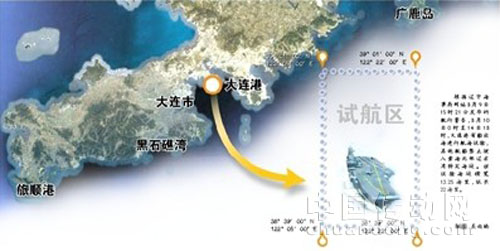

試水

央視和新華社等新聞機構披露,10日瓦良格號航母進行了其首次試航,它由拖船拖出碼頭,出海進行試驗。

按照試驗計劃,首次出海試驗時間不會太長,返回后將繼續在船廠進行改裝和測試工作。

根據遼寧海事局網站8月9日15時21分發布的航行警告,8月10日0時至14日18時,大連港(601880)有船出海進行航海試驗,其他航船禁止駛入黃海北部遼東灣特定海域。

該試驗海域橫寬13.25海里,縱長22海里。

以此推測,瓦良格號當天即已完成了它的處女秀。

“然而航母并不能一勞永逸地解決南海劃界爭端,它還是要靠政治談判協商解決,航母的出現只是讓我國擁有更多的話語權”,一位前中海油高層坦言。

他認為,航母將在保衛國家海洋疆域、我國海洋通路等方面發揮巨大的作用;然而綜合考量海上距離的遠近及我國海軍的現狀和未來,一味地依靠武力并不能根絕南海爭端;更重要的是,戰端一起,將徹底破壞多年來中央政府精心維護的周邊國際化環境,對我國未來的經濟發展并無益處。薛力等專家對此均表示認同。

航母的投資機會

各路投資機構已將瓦良格視作一次新的投資機會。

方正證券(601901)機械行業研究員張遠德告訴記者:“按照目前的軍工發展狀況,未來五年內,中國航母產業鏈的市場容量每年將達到300億元左右。”

這是在5年內中國將擁有1-3艘6萬噸級重型航母的前提下進行評估的。

他表示,“瓦良格”號已經亮相,而綜合各方消息,中國自建航母的前期準備工作應該就緒。根據美國和前蘇聯建造航母的周期,未來五年的市場盤子頗為壯觀。

按照中投顧問高級研究員高博軒的估計,從目前我國瓦良格號航母戰斗群的配置成本(150億美元),以及5-10年內作戰系統的改進成本(全壽命·300億元)來看,預計瓦良格號航母在全壽命期間的市場價值在3000-4000億元。

按照機構估計,單單就目前改建“瓦良格”號的費用,就達到60億美元左右。我國以2000萬美元購買回來的6.5萬噸重型航母瓦良格號出廠時只完工76%,另外中國還需重新安裝烏克蘭出售給中國時拆卸和破壞掉的各種裝置。

類比俄羅斯為印度改裝4萬噸級戈爾什科夫號航母的29億美元價格,預計中國續造瓦良格號及安裝各種設備費用起碼需25億美元。另外,瓦良格號航母作為訓練艦將配備24架戰斗機及其他類型飛機,預計為15億美元,而艦艇編隊費用保守估計為20億美元。

航母產業鏈包括船體建造、艦載機、雷達系統、武器系統以及其他裝置。按照他國經驗,其中船體建造、艦載機、雷達受益最大。

“中國重工(601989)、中國船舶、中船股份(600072)、西飛國際(000768)、哈飛股份(600038)、洪都航空(600316)、航空動力(600893)、四創電子(600990)在航母產業鏈中受益較大。”張遠德表示。

不過,高博軒指出,第一艘航母的產業鏈涉及受益對象并沒有想象中那么廣闊,現階段投資門檻較高,部分產業屬于機密項目。

“前期將主要集中在內部軍工行業,其中重武器裝備制造、航空指揮系統、動力系統、中高端防護材料、尖端電子系統、航天通訊等六個方向將有長期的投資機會。”他說。

張遠德表示,盡管很多軍工集團的上市公司目前生產的全部是民用產品,但是未來可預期軍工企業資產證券化進程如火如荼,還有進一步加速的趨勢。這意味著未來十大軍工企業的資產會逐漸放到上市公司去,未來可預期,長線看依然有很好的投資價值。反哺經濟發展

由于中國軍工業仍處于發展階段,反哺經濟的作用目前并沒有發揮出來。但軍工產業是十年內中國產業轉型升級的龍頭,這幾乎是一個共識。

“從歷史上看,重大創新總是與軍工企業聯系在一起。”東方證券研究員王天一表示。

軍用技術開發必須有一個通路轉成民用,這在過去的經驗中得到了證實。美國當初開發全球定位系統(GPS)是為了軍方需求,而現在軍用的市場空間只有不到10%,商用需求大大拓展了這一技術的價值空間。

王天一表示,從各國整體軍工產業鏈來看,幾乎一般涉及到的公司,其產業的主體是民用的,包括霍尼韋爾、三菱重工、波音、空客等企業,而在我國,比如中航集團最近幾年的民用產業比重大大增加,而中國重工的軍用潛艇收入,占集團收入不到20%。

“船舶和航天是軍民結合最緊密的行業,最符合國防工業寓軍于民的戰略。”張遠德表示。

盡管數據顯示,2011年國防預算是6011億元,按照兩個航母戰斗群每年300億的市場容量來看,國防開支完全可以維持航母按計劃出爐。

但是,“軍工產業的需求是國家定的,而國家訂單可以保證一時的產量,但更多的和平時期必須依靠民用產業的市場需求來補足。”張遠德說。

不過,分析員也指出,我國航母建造屬于“技術填充”式發展,產業鏈聯系并不緊密,在沒有形成完備的航母產業鏈之前,投資利好并不確定。同時,在我國當前的國際形勢下,我國的航母制造行業的投資門檻會非常高,相關受益企業甚至會撇清與航母產業鏈的關系。

網站客服

網站客服 粵公網安備 44030402000946號

粵公網安備 44030402000946號