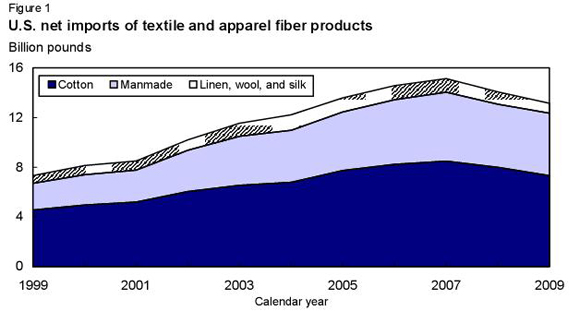

2009歷年美國紡織品和服裝貿易(所有纖維)連續第二年減少。2009年纖維產品總進口達到 162 億磅(相當于未加工纖維),這是自 2006年以來的最低進口量。同時,纖維產品出口繼續下降至 31 億磅,這是15年中的最低水平。因此,2009年纖維產品凈進口只有 131 億磅,較 2008年減少大約 7%,這是5年中的最低水平。

棉產品依然構成2009年紡織品貿易的最大部分,占全部凈進口的 56%。人造纖維占 38%,而其他纖維構成剩余的6%。2009年,美國棉產品進口減少 10%,至 88 億磅,而紡織品減少大約 19%,至 15 億磅,棉產品凈進口減少至 73 億磅,是自 2004年以來的最低水平。

圖 1 美國紡織服裝纖維產品凈進口

美國國內棉花形勢展望

美國棉花供應量未調整,需求小幅上調

2009/10 年美國棉花產量依然約 1240 萬包(陸地棉 1200 萬包,超長絨棉(ELS)390,000 包),相比之下,上年產量為 1280 萬包。美國農業部將于 5月11日發布2009年最終產量預估報告。根據目前的產量預估以及年初 630 萬包庫存計算,今年美國棉花供應量累計 1870 萬包,較 2008/09 年減少 18%,是自 1998/99 年以來的最低供應量。

雖然3月報告未調整棉花供應量,但2009/10 年美國棉花需求預估被小幅修正,美國紡織廠用量預估上調,而出口預估未調整。目前美國棉花需求總量預計為 1550 萬包,較 2008/09 年減少 8%,是自 1998/99 年跌至 1470 萬包之后的最低水平。

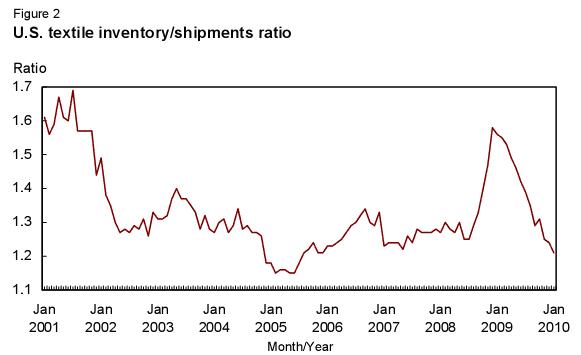

本月報告把 2009/10 年美國棉紡織廠用量上調 100,000 包,至 350 萬包,原因是近期數據顯示棉紡廠用量反彈,衡量紡織廠棉花消費量改善的一個參照標準是紡織品庫存減少。如圖所示,庫存對出貨比率已將較一年前大幅下降,回到了“正常”水平。當庫存在一年之內不斷減少的同時,近幾個月,每月棉花消費量的季節性調整年率(SAAR)明顯反彈。根據近3個月(2009年11月-2010年1月)的數據,SAAR 平均超過 360 萬包,從8月-1月,SAAR 平均在 340 萬包以上。雖然近期紡織廠行為有所改善,但 2009/10 年棉紡織廠用量依然低于去年,預期是近 115 年中的最低水平。

圖 2 美國紡織品庫存/出貨比率

相反,本月報告未調整2009/10 年美國棉花出口預估,依然維持在 1200 萬包。由于全球經濟好轉,外國棉花進口需求以及紡織廠需求都開始反彈。但是,供應量減少,今年來自一些國家的競爭加劇,因此,美國所占的全球棉花貿易比例下降。2009/10 年,美國所占世界貿易比例預計為 35%,接近長期平均比例,相比之下,去年為 44%,2007/08 年為 36%。

庫存下調;季年平均價格上調

2009/10 年美國棉花需求預期大于產量,庫存預期連續第二年減少。2009/10 年,美國期末庫存目前預計為 320 萬包,大約是去年的一半。此外,2009/10 年隱含的庫存對用量比估計接近 21%,相比之下,2008/09 年大約是 38%。因此,陸地棉農場價格預期高于上年。2009/10 年陸地棉平均價格目前預測的區間在 60.6-65.5 美分/磅,相比之下,2008/09 年平均在 47.8 美分/磅。

2009美國零售棉花消費量持續下降

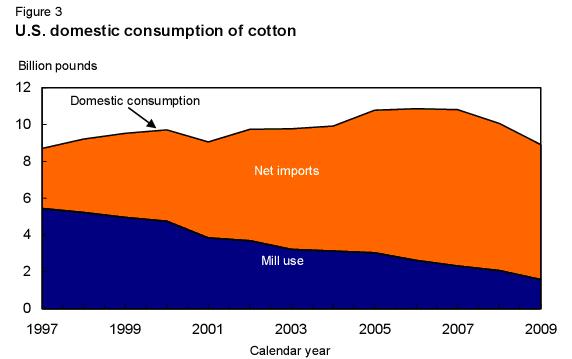

美國國內棉花消費量(紡織廠用量加紡織品凈進口)連續三個歷年呈現減少趨勢,2009年只有 89 億磅(相當于未加工纖維)。較2008年減少 11%,而上年減少 7%。2009年減少的主要原因是棉產品進口下降,美國紡織廠用量和產品出口雙雙下降,與進口減少基本上相互抵消。2009年美國進口為 88 億磅,是2003年以來的最低進口量;同時,產品出口下滑至 15 億磅,是自 1996年以來的最低水平。因此,2009年人均零售消費量大約也減少至17年最低水平,人均 29 磅。

圖 3 美國國內棉花消費量

國際棉花形勢展望

2009/10 年全球產量下調

2009/10 年世界棉花產量預期較上年減少 5%,至 1.022 億包。雖然 2009/10 年部分主要棉花生產國家的產量預期增長,如印度、巴基斯坦、巴西和澳大利亞,但其他國家的產量則預期減少,減產幅度大于增產幅度。

2009/10 年中國棉花產量預期較上年減少 14%,至 3150 萬包。同期,烏茲別克斯坦棉花預期減少 11%,至 410 萬包,而美國產量預期較上年減少 3%。2009/10 年全球棉花產量減少的主要原因是 2008年爆發經濟危機以及生產成本增加,導致棉花種植面積減少。

2009/10 年世界棉花種植面積預期在 3040 萬公頃,較上年減少 1%,是20 多年最小的種植面積,除印度是個例外,大部分主要棉花生產國家,如中國、巴西和烏茲別克斯坦 2009/10 年棉花種植面積都有所減少。非洲法郎區2009/10 年種植面積也預期減少 8%,至 140 萬公頃。全球單產預期在 733 磅/公頃,較 2008/09 年減少 4%。

2009/10 年世界棉花貿易預期回升

2009/10 年世界棉花進口預期在 3440 萬包,較上年擴大 15%(440 萬包)。主要棉花進口國家的進口預期大幅反彈,如中國、巴基斯坦和土耳其。中國2009/10 年棉花進口預期較上年提高 36%,至 950 萬包。如果確實如此,中國預期進口量將再次顯示,2008年經濟危機影響已經大大減弱。巴基斯坦預期進口 250 萬包棉花,較上年增加 28%。土耳其 2009/10 年進口棉花預期達到 350 萬包,較上年增加 21%。孟加拉國、印尼、墨西哥的棉花貿易也預期擴大,這些國家的棉花進口預期分別較上年提高 5%,至400 萬包,提高4%,至 210 萬包,以及提高15%,至 150 萬包。

當美國和巴西出口預期分別減少 10%和27%,至 1200 萬包和200萬包時,部分其他主要棉花出口國家的出口則顯示增加。2009/10 年印度出口預期幾乎是上年的三倍,達到 610 萬包。澳大利亞出口預期為 180 萬包,較上年增加 50%。2009/10 年烏茲別克斯坦和非洲法郎區出口預期分別較上年提高 30%和3%,至 390 萬包和230 萬包。

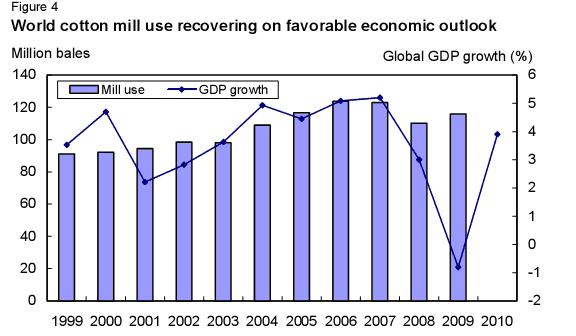

2009/10 年全球棉紡廠用量預期被上調

2009/10 年全球棉花消費量預計在 1.157 億包,較上年增加 5%,因為2010年全球經濟情景好轉。中國紡織廠用量預期大幅提高,中國紡織廠棉花用量預期較上年增長 8%,至 4750 萬包。印度預期消費 1920 萬包棉花,較上年增長 7%,創歷史最大年度消費量。巴基斯坦紡織廠棉花用量預期增長 2%,至 1180 萬包。土耳其2009/10 年棉花用量預期為 530 萬包,較上年增長 6%。同時,2009/10 年美國棉花消費量預計減少 2%,至 350 萬包。

2009/10 年全球庫存減少,棉花價格猛漲

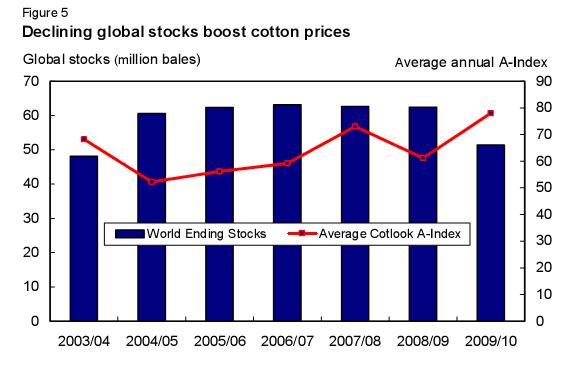

2009/10 年世界期末棉花庫存預計為 5140 萬包,較上年減少 18%。這是世界庫存連續第三年減少,創10年數量及百分比同比最大跌幅。全球庫存趨緊導致棉花價格上揚。 2009/10 年 Cotlook 遠東 A 指數目前預計為每磅 78 美分,較上年提高 28%。近年來,全球棉花消費量擴大,而產量下降,庫存減少,推高棉花價格。

圖 4 世界棉紡廠用量因經濟前景好轉而反彈

圖 5 全球庫存減少推動棉花價格

報告亮點

2010 歷年世界經濟復蘇預期導致中國紡織品出口反彈。根據(美國農業部)經濟研究局(ERS)的一個模式預測,2010年出口規模預計擴大 15%。這相當于 600 萬包棉紡織廠用量,而 2009年減少 500 萬包。匯率也影響中國紡織品出口,這個預測假設人民幣/美元匯率的年率從4月份開始升值 3.3%。請注意,然而,按照通貨膨脹-調整、貿易-加權計算,這個預測推測人民幣在 2010年小幅貶值。但是,按照 ERS 模式推算,全球收入變化對中國紡織品出口的影響大于匯率影響。

當 2009年中國國內經濟也開始放緩的時候,中國依然是世界上增長最快的主要經濟,2009年中國生活消費品零售銷售增長 16%。2010年,中國經濟增長率預期再次超過 10%。收入和零售增長顯示,中國紡織產品消費量將擴大,雖然棉花價格相對聚酯較高,可能意味著聚酯消費量增長幅度大于棉產品。由于缺乏確切的中國國內消費量數據,因此,很難回答此類問題。

網站客服

網站客服 粵公網安備 44030402000946號

粵公網安備 44030402000946號