從我國中長期的水泥需求分析,隨著我國 2008 年的城鎮化率達到45.7%,城市化進程進入中段,我國未來水泥消費需求雖然相對發達國家-2%-4%的增速會保持較高的水平,但相對我國1990-2009 年11%以上的年均復合增速將明顯回落,我們未來3-5 年我國水泥需求增速將回落到8%左右。

而對 2010 年的水泥需求進行考察,基建投資和房地產投資仍是起主要決定作用的兩個關鍵變量。基建投資方面,在交通基建中占比一半的公路投資在連續兩年實現60%以上的快速增長后預計其增速將有明顯回落;房地產投資方面,隨目前房價收入比重回歷史高位,房地產銷售及開工數據的持續性仍待觀察,明年下半年的房地產投資仍具有一定的不確定性。

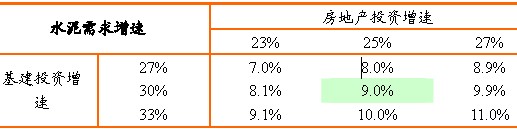

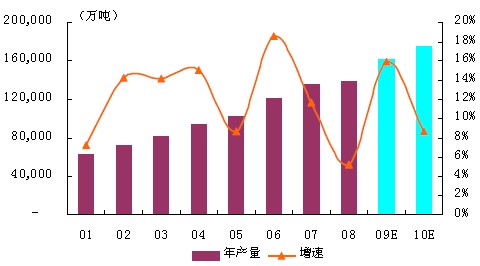

下表中給出了在不同基建及房地產投資增速下2010 年水泥投資增速的預計。在明年基建投資增長30%、房地產投資增長30%的假設下,預計水泥需求將在09 年16.1 億噸的基數上再增長1.4 億噸至17.5 億噸左右,水泥需求增速將由09 年的16%回落至9%附近。我們認為目前我國水泥行業的發展階段與浙江省 03-04 年、河南省06-07年的階段極其類似,未來的盈利能力下滑將會是大概率事件。

網站客服

網站客服 粵公網安備 44030402000946號

粵公網安備 44030402000946號