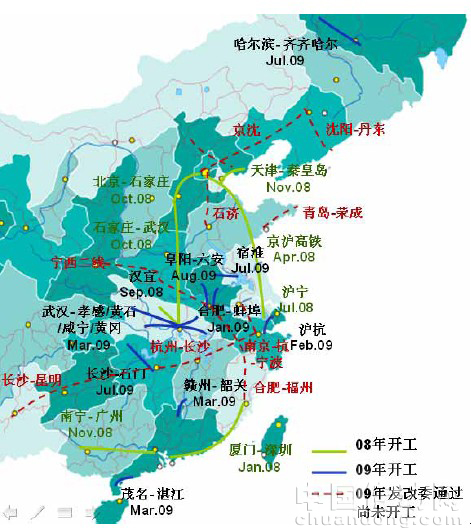

【】從東部地區的鐵路建設進展看,東部地區的鐵路主要以高速鐵路和城際軌道交通為主,由于高架因素,高速鐵路的水泥需求量明顯高于普通鐵路。按照圖表中主要項目的審批、開工時間看,多數項目是去年四季度開工或者審批的,與西部地區今年很多項目是去年甚至前年才開工的情況存在較大的差別。因此,東地區鐵路建設對水泥的需求拉動很多也是今年下半年才剛剛開始,其需求高峰將持續1-2 年的時間。以滬杭高鐵為例,今年2 月底開始動工建設,其對上海水泥市場的影響實際上是今年8 月份剛體現出來,需求的增加也是長三角區域8 月份能夠上調水泥價格的重要誘因。

我們認為,2010 年房地產的復蘇也是的重要因素,對于東部地區尤為重要。我們以海螺水泥統計的下游需求來分析,本輪金融危機導致去年下年開始房地產行業景氣度急速下降,到今年三季度房地產占海螺水泥產品需求的比重下降到22%,比2007 年下降了7 個百分點。考慮到海螺水泥產能的區域分布以及東部地區房地產明顯比中部區域發達,可見,地產領域對東部地區水泥的需求至關重要,其景氣度復蘇的情況將直接影響2010 年東部地區水泥需求的增長。

網站客服

網站客服 粵公網安備 44030402000946號

粵公網安備 44030402000946號