伺服應(yīng)用市場(chǎng)發(fā)展趨勢(shì)

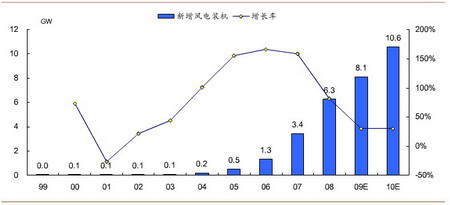

下圖為中國(guó)風(fēng)電新增裝機(jī)量圖,由該圖可知,2008 年中國(guó)新增風(fēng)電裝機(jī)量大約為6.3GW,增長(zhǎng)率為89%,根據(jù)發(fā)改委的新能源規(guī)劃,2009 年新增風(fēng)電裝機(jī)量大約為8.1GW,增長(zhǎng)率為29%,伺服的應(yīng)用與新增風(fēng)電裝機(jī)量基本同比例變化,因此預(yù)計(jì)風(fēng)電行業(yè)伺服的增長(zhǎng)率也大約是29%。

中國(guó)風(fēng)電新增裝機(jī)

更多伺服產(chǎn)品市場(chǎng)研究報(bào)告:

伺服應(yīng)用技術(shù)發(fā)展趨勢(shì)

就市場(chǎng)特性來(lái)看,這個(gè)市場(chǎng)有較高的技術(shù)門(mén)檻。變槳技術(shù)對(duì)伺服驅(qū)動(dòng)系統(tǒng)的靜、動(dòng)態(tài)性能,安全運(yùn)行保障功能及惡劣工作環(huán)境下的可靠運(yùn)行,提出了極高的要求,性能可靠,智能化,網(wǎng)絡(luò)化,高效率,高性價(jià)比,將是風(fēng)電機(jī)組自動(dòng)化的未來(lái)發(fā)展趨勢(shì)。

風(fēng)電技術(shù)發(fā)展趨勢(shì)

(1)風(fēng)電機(jī)組單機(jī)容量不斷增大

安裝大容量機(jī)組能夠降低風(fēng)電場(chǎng)運(yùn)行維護(hù)成本,降低整個(gè)風(fēng)力發(fā)電成本,從而提高風(fēng)電的市場(chǎng)競(jìng)爭(zhēng)力,同時(shí),隨著現(xiàn)代風(fēng)電技術(shù)的日趨成熟,風(fēng)力發(fā)電機(jī)組技術(shù)朝著提高單機(jī)容量,減輕單位KW 重量,提高轉(zhuǎn)換效率的方向發(fā)展。上世紀(jì)90 年代,600KW 風(fēng)機(jī)占據(jù)風(fēng)機(jī)市場(chǎng)的主流,到2001 年,新裝機(jī)的風(fēng)電場(chǎng),基本以MW 級(jí)以上的風(fēng)機(jī)為主,2002 年平均單機(jī)容量達(dá)到1400KW,2004 年增大到1715KW,到2005 年,MW 級(jí)以上單機(jī)裝機(jī)容量占當(dāng)年整個(gè)裝機(jī)容量的75%。2004 年9 月,在德國(guó)安裝了當(dāng)時(shí)世界上最大單機(jī)容量的風(fēng)電機(jī)組,也就是德國(guó)Repower 公司生產(chǎn)的5MW 風(fēng)電機(jī)組。

(2)變槳變速恒頻風(fēng)電機(jī)取代恒速恒頻型風(fēng)電機(jī)

隨著風(fēng)電技術(shù)及電力電子技術(shù)的進(jìn)步,大多風(fēng)電機(jī)組開(kāi)發(fā)制造商開(kāi)始使用變速恒頻技術(shù),并結(jié)合槳距技術(shù)的應(yīng)用,開(kāi)發(fā)出了變槳變速風(fēng)電機(jī)組,并在市場(chǎng)上推廣和應(yīng)用, 2004和2005 年,全球安裝的風(fēng)電機(jī)組中,有92%的風(fēng)電機(jī)組采用了變速恒頻技術(shù),而且這個(gè)比例還在逐漸提高。

(3)發(fā)電機(jī)驅(qū)動(dòng)方式由直驅(qū)式和混合式取代雙饋式

無(wú)齒輪箱的直驅(qū)方式能有效減少由于齒輪箱問(wèn)題而造成的機(jī)組故障,可有效提高系統(tǒng)運(yùn)行的可靠性和壽命,可大大減少維護(hù)成本,受到了市場(chǎng)的推崇。德國(guó)2004 年上半年安裝的風(fēng)電機(jī)組中,采用無(wú)齒輪箱系統(tǒng)的機(jī)組占了40.9%。

(4)海上風(fēng)電興起

與陸地相比,海上風(fēng)能更豐富,風(fēng)速更高更平穩(wěn),空氣密度比較高,發(fā)電量比陸地高出20%-40%。隨著風(fēng)電的迅速發(fā)展,陸上風(fēng)力發(fā)電在一些人口密集、土地資源稀缺的地方出現(xiàn)了瓶頸,而近海空氣密度高,風(fēng)速平穩(wěn),風(fēng)資源豐富且容易預(yù)測(cè),因此,德國(guó)、丹麥、西班牙等風(fēng)力發(fā)電強(qiáng)國(guó)都在海上發(fā)展。

兆瓦級(jí)發(fā)電機(jī)是近幾年的發(fā)展趨勢(shì),使用伺服進(jìn)行變槳控制也成為未來(lái)的發(fā)展方向,2009 年國(guó)際對(duì)此行業(yè)的投資將繼續(xù)增長(zhǎng),這將帶動(dòng)伺服業(yè)績(jī)更強(qiáng)有力的增長(zhǎng)。

更多伺服產(chǎn)品市場(chǎng)研究報(bào)告:

相關(guān)政策支持

2003 年以來(lái),我國(guó)加快了風(fēng)電發(fā)展步伐,主要政策包括:

(1)國(guó)產(chǎn)化率要求達(dá)到70%

2005 年7 月,發(fā)改委《關(guān)于風(fēng)電建設(shè)管理有關(guān)要求的通知》中明確規(guī)定:風(fēng)電設(shè)備國(guó)產(chǎn)化率要達(dá)到70%,不滿足設(shè)備國(guó)產(chǎn)化要求的風(fēng)電場(chǎng)不允許建設(shè)。

(2)電價(jià)改革,風(fēng)電不參與市場(chǎng)競(jìng)爭(zhēng)

電價(jià)市場(chǎng)化改革方案明確風(fēng)電不參與市場(chǎng)競(jìng)爭(zhēng),電量由電網(wǎng)企業(yè)按政府定價(jià)或招標(biāo)價(jià)格優(yōu)先購(gòu)買(mǎi)。

(3)電價(jià)分?jǐn)?/p>

2006 年1 月的《可再生能源法》規(guī)定,國(guó)家建立可再生能有總量目標(biāo)制度,規(guī)劃出指標(biāo),分解到各省;實(shí)行可再生能源配額制,明確電網(wǎng)、電源企業(yè)的責(zé)任和義務(wù),《可再生能源法》的頒布和《京都議定書(shū)》的生效使中國(guó)風(fēng)電發(fā)展進(jìn)入了高速成長(zhǎng)期。

(4)財(cái)稅支持,進(jìn)口零部件和原材料的關(guān)稅、增值稅先征后退

為鼓勵(lì)國(guó)內(nèi)企業(yè)開(kāi)發(fā)、制造大功率風(fēng)力發(fā)電機(jī),財(cái)政部規(guī)定,自2008 年1 月1 日起,對(duì)國(guó)內(nèi)企業(yè)為開(kāi)發(fā)、制造大功率風(fēng)力發(fā)電機(jī)組而進(jìn)口的關(guān)鍵零部件、原材料所繳納的進(jìn)口關(guān)稅和進(jìn)口環(huán)節(jié)增值稅實(shí)行先征后退,所退稅款作為國(guó)家投資處理,轉(zhuǎn)為國(guó)家資本金,主要用于企業(yè)新產(chǎn)品的研制生產(chǎn)以及自主創(chuàng)新能力建設(shè)。

(5)《關(guān)于完善風(fēng)力發(fā)電上網(wǎng)電價(jià)政策的通知》

2009 年7 月25 日,改委發(fā)布了《關(guān)于完善風(fēng)力發(fā)電上網(wǎng)電價(jià)政策的通知》,按風(fēng)能資源狀況和工程建設(shè)條件將全國(guó)分為四類(lèi)風(fēng)能資源區(qū),相應(yīng)標(biāo)桿電價(jià)分別為每千瓦時(shí)0.51 元、0.54 元、0.58 元和0.61 元。今后新建陸上風(fēng)電項(xiàng)目,統(tǒng)一執(zhí)行所在風(fēng)能資源區(qū)的風(fēng)電標(biāo)桿上網(wǎng)電價(jià),海上風(fēng)電上網(wǎng)電價(jià)今后根據(jù)建設(shè)進(jìn)程另行制定。

(6)《關(guān)于抑制部分行業(yè)產(chǎn)能過(guò)剩和重復(fù)建設(shè)引導(dǎo)產(chǎn)業(yè)健康發(fā)展的若干意見(jiàn)》

2009 年10 月,國(guó)務(wù)院為抑制風(fēng)電設(shè)備行業(yè)產(chǎn)能過(guò)剩的問(wèn)題,在《關(guān)于抑制部分行業(yè)產(chǎn)能過(guò)剩和重復(fù)建設(shè)引導(dǎo)產(chǎn)業(yè)健康發(fā)展的若干意見(jiàn)》中指出,在未來(lái)三年原則上不再核準(zhǔn)或備案建設(shè)新的風(fēng)電設(shè)備整機(jī)制造廠,將重點(diǎn)轉(zhuǎn)為支持自主研發(fā)2.5 兆瓦及以上風(fēng)電整機(jī)和軸承、控制系統(tǒng)等關(guān)鍵零部件及產(chǎn)業(yè)化示范。標(biāo)志著中國(guó)行業(yè)進(jìn)入一個(gè)新階段,從群雄并起進(jìn)入群雄逐鹿的新時(shí)期,開(kāi)始對(duì)落后產(chǎn)能和落后企業(yè)進(jìn)行淘汰。

更多伺服產(chǎn)品市場(chǎng)研究報(bào)告:

更多電力能源資訊 http://www.hysjfh.com/industry/energy/

網(wǎng)站客服

網(wǎng)站客服 粵公網(wǎng)安備 44030402000946號(hào)

粵公網(wǎng)安備 44030402000946號(hào)