資料來(lái)源:中國(guó)傳動(dòng)網(wǎng)整理[/align]

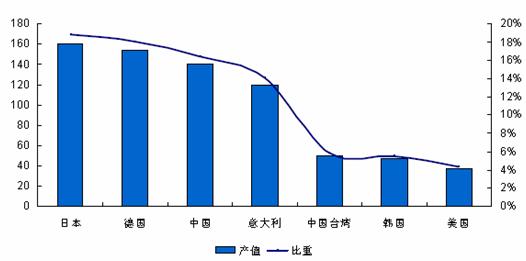

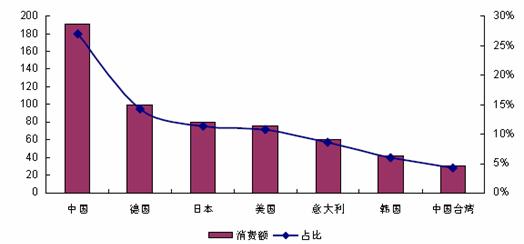

從消費(fèi)來(lái)看,中國(guó)、德國(guó)、日本、美國(guó)、意大利等國(guó)家是機(jī)床的主要消費(fèi)國(guó)家,2008 年我國(guó)機(jī)床消費(fèi)額達(dá)到194.4 億美元,連續(xù)七年保持世界第一機(jī)床消費(fèi)國(guó)位置。

[align=center]圖2.機(jī)床行業(yè)主要消費(fèi)國(guó)家

資料來(lái)源:中國(guó)傳動(dòng)網(wǎng)整理[/align]

從消費(fèi)來(lái)看,中國(guó)、德國(guó)、日本、美國(guó)、意大利等國(guó)家是機(jī)床的主要消費(fèi)國(guó)家,2008 年我國(guó)機(jī)床消費(fèi)額達(dá)到194.4 億美元,連續(xù)七年保持世界第一機(jī)床消費(fèi)國(guó)位置。

[align=center]圖2.機(jī)床行業(yè)主要消費(fèi)國(guó)家

資料來(lái)源:中國(guó)傳動(dòng)網(wǎng)整理[/align]

2.我國(guó)機(jī)床行業(yè)發(fā)展的現(xiàn)狀

行業(yè)增長(zhǎng)迅速;數(shù)控化水平不斷提升;機(jī)床進(jìn)口比重不斷降低,大型數(shù)控機(jī)床仍依賴進(jìn)口;中低端市場(chǎng)競(jìng)爭(zhēng)激烈;市場(chǎng)集中度低。

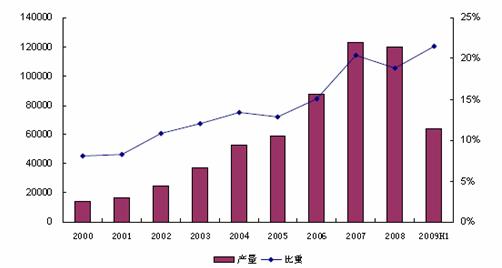

近年來(lái),我國(guó)機(jī)床行業(yè)發(fā)展迅速,2008 年我國(guó)機(jī)床行業(yè)總產(chǎn)值達(dá)到130 億美元,2003 年-2008 年行業(yè)的年均增長(zhǎng)率達(dá)到26%,遠(yuǎn)高于同期GDP 增長(zhǎng)率,顯示出我國(guó)機(jī)床行業(yè)巨大增長(zhǎng)空間;同時(shí),我國(guó)機(jī)床行業(yè)產(chǎn)值占全球行業(yè)產(chǎn)值的比重不斷提高,2008 年已達(dá)到17%,我國(guó)機(jī)床行業(yè)已經(jīng)連續(xù) 4 年在規(guī)模和產(chǎn)值上成為世界第三大機(jī)床生產(chǎn)國(guó)。從行業(yè)生命周期來(lái)看,目前我國(guó)機(jī)床行業(yè)處于成長(zhǎng)期,表現(xiàn)為行業(yè)增長(zhǎng)速度較快,盈利能力趨于穩(wěn)定。

數(shù)控化水平不斷提升。近年來(lái),隨著我國(guó)機(jī)床行業(yè)產(chǎn)業(yè)升級(jí),我國(guó)機(jī)床行業(yè)數(shù)控化水平不斷提升,截止2009 年6 月,我國(guó)機(jī)床行業(yè)產(chǎn)量數(shù)控化率已經(jīng)達(dá)到23%。

[align=center]圖3.我國(guó)數(shù)控機(jī)床行業(yè)發(fā)展情況

資料來(lái)源:中國(guó)傳動(dòng)網(wǎng)整理[/align]

2.我國(guó)機(jī)床行業(yè)發(fā)展的現(xiàn)狀

行業(yè)增長(zhǎng)迅速;數(shù)控化水平不斷提升;機(jī)床進(jìn)口比重不斷降低,大型數(shù)控機(jī)床仍依賴進(jìn)口;中低端市場(chǎng)競(jìng)爭(zhēng)激烈;市場(chǎng)集中度低。

近年來(lái),我國(guó)機(jī)床行業(yè)發(fā)展迅速,2008 年我國(guó)機(jī)床行業(yè)總產(chǎn)值達(dá)到130 億美元,2003 年-2008 年行業(yè)的年均增長(zhǎng)率達(dá)到26%,遠(yuǎn)高于同期GDP 增長(zhǎng)率,顯示出我國(guó)機(jī)床行業(yè)巨大增長(zhǎng)空間;同時(shí),我國(guó)機(jī)床行業(yè)產(chǎn)值占全球行業(yè)產(chǎn)值的比重不斷提高,2008 年已達(dá)到17%,我國(guó)機(jī)床行業(yè)已經(jīng)連續(xù) 4 年在規(guī)模和產(chǎn)值上成為世界第三大機(jī)床生產(chǎn)國(guó)。從行業(yè)生命周期來(lái)看,目前我國(guó)機(jī)床行業(yè)處于成長(zhǎng)期,表現(xiàn)為行業(yè)增長(zhǎng)速度較快,盈利能力趨于穩(wěn)定。

數(shù)控化水平不斷提升。近年來(lái),隨著我國(guó)機(jī)床行業(yè)產(chǎn)業(yè)升級(jí),我國(guó)機(jī)床行業(yè)數(shù)控化水平不斷提升,截止2009 年6 月,我國(guó)機(jī)床行業(yè)產(chǎn)量數(shù)控化率已經(jīng)達(dá)到23%。

[align=center]圖3.我國(guó)數(shù)控機(jī)床行業(yè)發(fā)展情況

資料來(lái)源:中國(guó)傳動(dòng)網(wǎng)整理[/align]

機(jī)床進(jìn)口比重不斷降低,但大型數(shù)控機(jī)床仍依賴進(jìn)口。隨著我國(guó)機(jī)床行業(yè)不斷發(fā)展,我國(guó)機(jī)床行業(yè)進(jìn)口比重不斷降低,也就是說(shuō)我國(guó)機(jī)床行業(yè)國(guó)產(chǎn)化率不斷提高。國(guó)產(chǎn)機(jī)床國(guó)內(nèi)市場(chǎng)占有率從 2000 年的不到 40%,提高到2008 年的61%。其中數(shù)控機(jī)床發(fā)展迅速,數(shù)控金屬切削機(jī)床的年產(chǎn)量從2000 年的1.4 萬(wàn)臺(tái),提高到2008 年的12.2 萬(wàn)臺(tái)。但目前我國(guó)大部分高檔數(shù)控機(jī)床依賴進(jìn)口的局面仍未打破, 我國(guó)國(guó)產(chǎn)數(shù)控機(jī)床大都是附加值較低的簡(jiǎn)單經(jīng)濟(jì)型數(shù)控機(jī)床,占比近 70%,而進(jìn)口的卻是具有高附加值的高中檔數(shù)控機(jī)床,國(guó)外公司大約占領(lǐng)我國(guó)高檔機(jī)床 85%的市場(chǎng)份額。

中低端市場(chǎng)競(jìng)爭(zhēng)激烈。隨著我國(guó)機(jī)床行業(yè)不斷發(fā)展,我國(guó)機(jī)床企業(yè)數(shù)量不斷增加。目前,我國(guó)有機(jī)床企業(yè)6400 多家,比2007 年增加近50%,同時(shí)國(guó)外機(jī)床行業(yè)通過(guò)進(jìn)口等方式參與國(guó)內(nèi)機(jī)床行業(yè)競(jìng)爭(zhēng),使得國(guó)內(nèi)機(jī)床行業(yè)競(jìng)爭(zhēng)異常激烈。從市場(chǎng)競(jìng)爭(zhēng)領(lǐng)域來(lái)看,市場(chǎng)競(jìng)爭(zhēng)主要集中在中、低端領(lǐng)域,而高端市場(chǎng)競(jìng)爭(zhēng)有限。

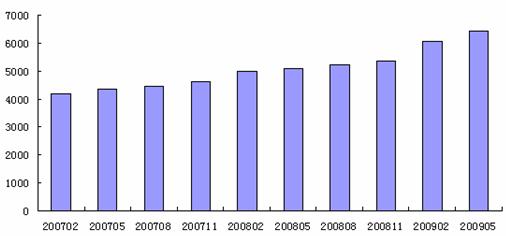

市場(chǎng)集中度低。與日本、德國(guó)等國(guó)家相比,我國(guó)機(jī)床企業(yè)數(shù)目較多(截止2009 年二季度,我國(guó)機(jī)床工具行業(yè)共有5769 家企業(yè)),但企業(yè)規(guī)模偏小:2007 年,排名前10 位的機(jī)床企業(yè)銷售收入占比為32%,與德國(guó)、日本等國(guó)家集中率存在較大差異。

[align=center]圖4.我國(guó)機(jī)床企業(yè)數(shù)量情況

資料來(lái)源:中國(guó)傳動(dòng)網(wǎng)整理[/align]

機(jī)床進(jìn)口比重不斷降低,但大型數(shù)控機(jī)床仍依賴進(jìn)口。隨著我國(guó)機(jī)床行業(yè)不斷發(fā)展,我國(guó)機(jī)床行業(yè)進(jìn)口比重不斷降低,也就是說(shuō)我國(guó)機(jī)床行業(yè)國(guó)產(chǎn)化率不斷提高。國(guó)產(chǎn)機(jī)床國(guó)內(nèi)市場(chǎng)占有率從 2000 年的不到 40%,提高到2008 年的61%。其中數(shù)控機(jī)床發(fā)展迅速,數(shù)控金屬切削機(jī)床的年產(chǎn)量從2000 年的1.4 萬(wàn)臺(tái),提高到2008 年的12.2 萬(wàn)臺(tái)。但目前我國(guó)大部分高檔數(shù)控機(jī)床依賴進(jìn)口的局面仍未打破, 我國(guó)國(guó)產(chǎn)數(shù)控機(jī)床大都是附加值較低的簡(jiǎn)單經(jīng)濟(jì)型數(shù)控機(jī)床,占比近 70%,而進(jìn)口的卻是具有高附加值的高中檔數(shù)控機(jī)床,國(guó)外公司大約占領(lǐng)我國(guó)高檔機(jī)床 85%的市場(chǎng)份額。

中低端市場(chǎng)競(jìng)爭(zhēng)激烈。隨著我國(guó)機(jī)床行業(yè)不斷發(fā)展,我國(guó)機(jī)床企業(yè)數(shù)量不斷增加。目前,我國(guó)有機(jī)床企業(yè)6400 多家,比2007 年增加近50%,同時(shí)國(guó)外機(jī)床行業(yè)通過(guò)進(jìn)口等方式參與國(guó)內(nèi)機(jī)床行業(yè)競(jìng)爭(zhēng),使得國(guó)內(nèi)機(jī)床行業(yè)競(jìng)爭(zhēng)異常激烈。從市場(chǎng)競(jìng)爭(zhēng)領(lǐng)域來(lái)看,市場(chǎng)競(jìng)爭(zhēng)主要集中在中、低端領(lǐng)域,而高端市場(chǎng)競(jìng)爭(zhēng)有限。

市場(chǎng)集中度低。與日本、德國(guó)等國(guó)家相比,我國(guó)機(jī)床企業(yè)數(shù)目較多(截止2009 年二季度,我國(guó)機(jī)床工具行業(yè)共有5769 家企業(yè)),但企業(yè)規(guī)模偏小:2007 年,排名前10 位的機(jī)床企業(yè)銷售收入占比為32%,與德國(guó)、日本等國(guó)家集中率存在較大差異。

[align=center]圖4.我國(guó)機(jī)床企業(yè)數(shù)量情況

資料來(lái)源:中國(guó)傳動(dòng)網(wǎng)整理[/align]

3.2009年我國(guó)機(jī)床行業(yè)分析及第四季度機(jī)床市場(chǎng)發(fā)展預(yù)測(cè)

2009年我國(guó)機(jī)床行業(yè)整體特點(diǎn):產(chǎn)量回升,但基礎(chǔ)不穩(wěn); 結(jié)構(gòu)分化明顯;季度機(jī)床行業(yè)將實(shí)現(xiàn)正增長(zhǎng),獲利空間較大。

2009 年1-8 月份,在內(nèi)需政策的刺激下,機(jī)床行業(yè)觸底反彈,月度產(chǎn)量數(shù)據(jù)同比數(shù)據(jù)已有最低點(diǎn)-34%縮窄至-9%,表現(xiàn)出觸底反彈態(tài)勢(shì),其中數(shù)控機(jī)床表現(xiàn)好于普通機(jī)床,8 月份數(shù)控機(jī)床產(chǎn)量增長(zhǎng)率為-5%,而全部機(jī)床為-9%。由于我國(guó)機(jī)床出口占比較小,因而機(jī)床行業(yè)觸底反彈主要受內(nèi)需政策影響。從盈利指標(biāo)來(lái)看,2009 年1-8 月份機(jī)床行業(yè)利潤(rùn)總額同比依然負(fù)增長(zhǎng),甚至8 月份該指標(biāo)負(fù)增長(zhǎng)有所上升,與產(chǎn)量指標(biāo)形成鮮明對(duì)比,說(shuō)明機(jī)床行業(yè)回升的基礎(chǔ)不穩(wěn)固。

隨著我國(guó)產(chǎn)業(yè)結(jié)構(gòu)升級(jí)的深入,機(jī)床行業(yè)內(nèi)也顯示產(chǎn)業(yè)結(jié)構(gòu)升級(jí)的趨勢(shì),即數(shù)控機(jī)床比例逐步上升,在數(shù)控領(lǐng)域,高端數(shù)控機(jī)床(如重型機(jī)床、智能機(jī)床等)所占的比例也不斷上升,重型機(jī)床產(chǎn)品主要是為國(guó)家能源(火電、水電、核電、風(fēng)力發(fā)電)、船舶制造、工程機(jī)械、冶金、航天、軍工、交通運(yùn)輸(鐵路、汽車)等主要工業(yè)支柱產(chǎn)業(yè)以及國(guó)家重點(diǎn)工程項(xiàng)目服務(wù),國(guó)家重點(diǎn)工程項(xiàng)目為重型機(jī)床提供了廣闊市場(chǎng)。

季度機(jī)床行業(yè)將實(shí)現(xiàn)正增長(zhǎng),獲利空間較大。從機(jī)床行業(yè)主要下游來(lái)看,汽車行業(yè)是機(jī)床的主要下游行業(yè)。2009 年前3 季度,在相關(guān)政策推動(dòng)下,我國(guó)汽車行業(yè)出現(xiàn)了井噴行情,特別是8 月份汽車產(chǎn)量同比增長(zhǎng)達(dá)歷史新高。從機(jī)床行業(yè)與汽車行業(yè)走勢(shì)來(lái)看,2007 年1 月-2009 年1 月之間兩者呈現(xiàn)了較高的吻合關(guān)系,但這種吻合關(guān)系在2009 年2 月份后出現(xiàn)了背離。

4.發(fā)展高端數(shù)控機(jī)床是本輪產(chǎn)業(yè)升級(jí)的必經(jīng)之路

1.高檔機(jī)床發(fā)展的背景。“高檔數(shù)控機(jī)床與基礎(chǔ)制造裝備”是《國(guó)家中長(zhǎng)期科學(xué)和技術(shù)發(fā)展規(guī)劃綱要(2006—2020年)》確定的16個(gè)重大專項(xiàng)之一,《國(guó)務(wù)院關(guān)于加快振興裝備制造業(yè)的若干意見(jiàn)》也把發(fā)展高檔數(shù)控機(jī)床和基礎(chǔ)制造裝備作為16個(gè)重點(diǎn)之一。中國(guó)的數(shù)控機(jī)床與基礎(chǔ)制造裝備經(jīng)過(guò)上世紀(jì)末和本世紀(jì)初的發(fā)展,特別是2002~2004年,我國(guó)連續(xù)三年成為世界上最大的數(shù)控機(jī)床生產(chǎn)國(guó),但是我國(guó)數(shù)控機(jī)床依然存在自主開(kāi)發(fā)能力薄弱,專業(yè)化的配套體系尚未形成,功能部件發(fā)展滯后,產(chǎn)品自動(dòng)化水平低,可靠性、精度保持性差等落后狀況。高端數(shù)控機(jī)床國(guó)產(chǎn)化并沒(méi)有實(shí)質(zhì)性的突破,基本還是依賴進(jìn)口。十一五期間我國(guó)的航空航天、造船、電站設(shè)備和汽車制造業(yè)將快速發(fā)展,高檔數(shù)控機(jī)床一直是這些行業(yè)發(fā)展的瓶頸,這些行業(yè)要發(fā)展必須突破高端數(shù)控機(jī)床國(guó)產(chǎn)化這個(gè)瓶頸。

2.目標(biāo)規(guī)劃。按目標(biāo)規(guī)劃,到2020年,我國(guó)將形成高檔數(shù)控機(jī)床與基礎(chǔ)制造裝備主要產(chǎn)品的自主開(kāi)發(fā)能力,總體技術(shù)水平進(jìn)入國(guó)際先進(jìn)行列,部分產(chǎn)品國(guó)際領(lǐng)先;建立起完整的功能部件研發(fā)和配套能力;形成以企業(yè)為主體、產(chǎn)學(xué)研相結(jié)合的技術(shù)創(chuàng)新體系;培養(yǎng)和建立一支高素質(zhì)的研究開(kāi)發(fā)隊(duì)伍。航空航天、船舶、汽車、發(fā)電設(shè)備制造所需要的高檔數(shù)控機(jī)床與基礎(chǔ)制造裝備80%左右立足國(guó)內(nèi)。國(guó)家累計(jì)將投資80億元用于專項(xiàng)實(shí)施。

發(fā)展高端數(shù)控機(jī)床是本輪產(chǎn)業(yè)升級(jí)的必經(jīng)之路。隨著國(guó)內(nèi)勞動(dòng)力成本上漲,環(huán)境壓力下的節(jié)能減排的迫切需求,以及對(duì)外人民幣長(zhǎng)期升值,國(guó)外需求不足的現(xiàn)狀。這將促使中國(guó)制造業(yè)的新一輪產(chǎn)業(yè)升級(jí)。新一輪的產(chǎn)業(yè)升級(jí)必將是高端制造業(yè)代替簡(jiǎn)單制造業(yè),技術(shù)密集型代替勞動(dòng)密集型。這種轉(zhuǎn)型將會(huì)大大減少簡(jiǎn)單機(jī)械的需求,增加更加高效、更加精確的數(shù)控機(jī)床需求。政府加大投資的領(lǐng)域包括以高速客運(yùn)專線為主的鐵路設(shè)施,航空制造業(yè)等產(chǎn)業(yè)尤其對(duì)高端的數(shù)控機(jī)床提出了更高的要求。作為制造業(yè)母機(jī)的機(jī)床行業(yè),是產(chǎn)業(yè)升級(jí)的必經(jīng)之路。

中國(guó)數(shù)控機(jī)床行業(yè)發(fā)展正當(dāng)其時(shí)。中國(guó)機(jī)床出口盡管比例不高,總金額也較小,但增長(zhǎng)速度遠(yuǎn)高于進(jìn)口產(chǎn)品增速。目前中國(guó)國(guó)產(chǎn)數(shù)控機(jī)床技術(shù)水平正在提高,在部分領(lǐng)域已經(jīng)能夠替代進(jìn)口。占據(jù)國(guó)內(nèi)高端數(shù)控機(jī)床主要市場(chǎng)的進(jìn)口產(chǎn)品即將面臨國(guó)產(chǎn)產(chǎn)品的沖擊。未來(lái)高端數(shù)控機(jī)床對(duì)進(jìn)口產(chǎn)品的替代潛力巨大。而對(duì)外出口的市場(chǎng)現(xiàn)在還處于萌芽期,未來(lái)發(fā)展?jié)摿薮蟆?

相關(guān)文章:"數(shù)控機(jī)床技術(shù)發(fā)展現(xiàn)狀”

資料來(lái)源:中國(guó)傳動(dòng)網(wǎng)整理[/align]

3.2009年我國(guó)機(jī)床行業(yè)分析及第四季度機(jī)床市場(chǎng)發(fā)展預(yù)測(cè)

2009年我國(guó)機(jī)床行業(yè)整體特點(diǎn):產(chǎn)量回升,但基礎(chǔ)不穩(wěn); 結(jié)構(gòu)分化明顯;季度機(jī)床行業(yè)將實(shí)現(xiàn)正增長(zhǎng),獲利空間較大。

2009 年1-8 月份,在內(nèi)需政策的刺激下,機(jī)床行業(yè)觸底反彈,月度產(chǎn)量數(shù)據(jù)同比數(shù)據(jù)已有最低點(diǎn)-34%縮窄至-9%,表現(xiàn)出觸底反彈態(tài)勢(shì),其中數(shù)控機(jī)床表現(xiàn)好于普通機(jī)床,8 月份數(shù)控機(jī)床產(chǎn)量增長(zhǎng)率為-5%,而全部機(jī)床為-9%。由于我國(guó)機(jī)床出口占比較小,因而機(jī)床行業(yè)觸底反彈主要受內(nèi)需政策影響。從盈利指標(biāo)來(lái)看,2009 年1-8 月份機(jī)床行業(yè)利潤(rùn)總額同比依然負(fù)增長(zhǎng),甚至8 月份該指標(biāo)負(fù)增長(zhǎng)有所上升,與產(chǎn)量指標(biāo)形成鮮明對(duì)比,說(shuō)明機(jī)床行業(yè)回升的基礎(chǔ)不穩(wěn)固。

隨著我國(guó)產(chǎn)業(yè)結(jié)構(gòu)升級(jí)的深入,機(jī)床行業(yè)內(nèi)也顯示產(chǎn)業(yè)結(jié)構(gòu)升級(jí)的趨勢(shì),即數(shù)控機(jī)床比例逐步上升,在數(shù)控領(lǐng)域,高端數(shù)控機(jī)床(如重型機(jī)床、智能機(jī)床等)所占的比例也不斷上升,重型機(jī)床產(chǎn)品主要是為國(guó)家能源(火電、水電、核電、風(fēng)力發(fā)電)、船舶制造、工程機(jī)械、冶金、航天、軍工、交通運(yùn)輸(鐵路、汽車)等主要工業(yè)支柱產(chǎn)業(yè)以及國(guó)家重點(diǎn)工程項(xiàng)目服務(wù),國(guó)家重點(diǎn)工程項(xiàng)目為重型機(jī)床提供了廣闊市場(chǎng)。

季度機(jī)床行業(yè)將實(shí)現(xiàn)正增長(zhǎng),獲利空間較大。從機(jī)床行業(yè)主要下游來(lái)看,汽車行業(yè)是機(jī)床的主要下游行業(yè)。2009 年前3 季度,在相關(guān)政策推動(dòng)下,我國(guó)汽車行業(yè)出現(xiàn)了井噴行情,特別是8 月份汽車產(chǎn)量同比增長(zhǎng)達(dá)歷史新高。從機(jī)床行業(yè)與汽車行業(yè)走勢(shì)來(lái)看,2007 年1 月-2009 年1 月之間兩者呈現(xiàn)了較高的吻合關(guān)系,但這種吻合關(guān)系在2009 年2 月份后出現(xiàn)了背離。

4.發(fā)展高端數(shù)控機(jī)床是本輪產(chǎn)業(yè)升級(jí)的必經(jīng)之路

1.高檔機(jī)床發(fā)展的背景。“高檔數(shù)控機(jī)床與基礎(chǔ)制造裝備”是《國(guó)家中長(zhǎng)期科學(xué)和技術(shù)發(fā)展規(guī)劃綱要(2006—2020年)》確定的16個(gè)重大專項(xiàng)之一,《國(guó)務(wù)院關(guān)于加快振興裝備制造業(yè)的若干意見(jiàn)》也把發(fā)展高檔數(shù)控機(jī)床和基礎(chǔ)制造裝備作為16個(gè)重點(diǎn)之一。中國(guó)的數(shù)控機(jī)床與基礎(chǔ)制造裝備經(jīng)過(guò)上世紀(jì)末和本世紀(jì)初的發(fā)展,特別是2002~2004年,我國(guó)連續(xù)三年成為世界上最大的數(shù)控機(jī)床生產(chǎn)國(guó),但是我國(guó)數(shù)控機(jī)床依然存在自主開(kāi)發(fā)能力薄弱,專業(yè)化的配套體系尚未形成,功能部件發(fā)展滯后,產(chǎn)品自動(dòng)化水平低,可靠性、精度保持性差等落后狀況。高端數(shù)控機(jī)床國(guó)產(chǎn)化并沒(méi)有實(shí)質(zhì)性的突破,基本還是依賴進(jìn)口。十一五期間我國(guó)的航空航天、造船、電站設(shè)備和汽車制造業(yè)將快速發(fā)展,高檔數(shù)控機(jī)床一直是這些行業(yè)發(fā)展的瓶頸,這些行業(yè)要發(fā)展必須突破高端數(shù)控機(jī)床國(guó)產(chǎn)化這個(gè)瓶頸。

2.目標(biāo)規(guī)劃。按目標(biāo)規(guī)劃,到2020年,我國(guó)將形成高檔數(shù)控機(jī)床與基礎(chǔ)制造裝備主要產(chǎn)品的自主開(kāi)發(fā)能力,總體技術(shù)水平進(jìn)入國(guó)際先進(jìn)行列,部分產(chǎn)品國(guó)際領(lǐng)先;建立起完整的功能部件研發(fā)和配套能力;形成以企業(yè)為主體、產(chǎn)學(xué)研相結(jié)合的技術(shù)創(chuàng)新體系;培養(yǎng)和建立一支高素質(zhì)的研究開(kāi)發(fā)隊(duì)伍。航空航天、船舶、汽車、發(fā)電設(shè)備制造所需要的高檔數(shù)控機(jī)床與基礎(chǔ)制造裝備80%左右立足國(guó)內(nèi)。國(guó)家累計(jì)將投資80億元用于專項(xiàng)實(shí)施。

發(fā)展高端數(shù)控機(jī)床是本輪產(chǎn)業(yè)升級(jí)的必經(jīng)之路。隨著國(guó)內(nèi)勞動(dòng)力成本上漲,環(huán)境壓力下的節(jié)能減排的迫切需求,以及對(duì)外人民幣長(zhǎng)期升值,國(guó)外需求不足的現(xiàn)狀。這將促使中國(guó)制造業(yè)的新一輪產(chǎn)業(yè)升級(jí)。新一輪的產(chǎn)業(yè)升級(jí)必將是高端制造業(yè)代替簡(jiǎn)單制造業(yè),技術(shù)密集型代替勞動(dòng)密集型。這種轉(zhuǎn)型將會(huì)大大減少簡(jiǎn)單機(jī)械的需求,增加更加高效、更加精確的數(shù)控機(jī)床需求。政府加大投資的領(lǐng)域包括以高速客運(yùn)專線為主的鐵路設(shè)施,航空制造業(yè)等產(chǎn)業(yè)尤其對(duì)高端的數(shù)控機(jī)床提出了更高的要求。作為制造業(yè)母機(jī)的機(jī)床行業(yè),是產(chǎn)業(yè)升級(jí)的必經(jīng)之路。

中國(guó)數(shù)控機(jī)床行業(yè)發(fā)展正當(dāng)其時(shí)。中國(guó)機(jī)床出口盡管比例不高,總金額也較小,但增長(zhǎng)速度遠(yuǎn)高于進(jìn)口產(chǎn)品增速。目前中國(guó)國(guó)產(chǎn)數(shù)控機(jī)床技術(shù)水平正在提高,在部分領(lǐng)域已經(jīng)能夠替代進(jìn)口。占據(jù)國(guó)內(nèi)高端數(shù)控機(jī)床主要市場(chǎng)的進(jìn)口產(chǎn)品即將面臨國(guó)產(chǎn)產(chǎn)品的沖擊。未來(lái)高端數(shù)控機(jī)床對(duì)進(jìn)口產(chǎn)品的替代潛力巨大。而對(duì)外出口的市場(chǎng)現(xiàn)在還處于萌芽期,未來(lái)發(fā)展?jié)摿薮蟆?

相關(guān)文章:"數(shù)控機(jī)床技術(shù)發(fā)展現(xiàn)狀”

編輯:Ally

未經(jīng)授權(quán)不得轉(zhuǎn)載、摘編。已經(jīng)本網(wǎng)授權(quán)使用的,應(yīng)注明“來(lái)源: 中國(guó)傳動(dòng)網(wǎng)”。違反上述聲明者,本網(wǎng)將追究其相關(guān)法律責(zé)任。

網(wǎng)站客服

網(wǎng)站客服 粵公網(wǎng)安備 44030402000946號(hào)

粵公網(wǎng)安備 44030402000946號(hào)