【中國(guó)傳動(dòng)網(wǎng) 市場(chǎng)分析】 集成電路行業(yè)是我國(guó)信息產(chǎn)業(yè)化的支柱產(chǎn)業(yè)之一,我國(guó)相繼出臺(tái)了一系列鼓勵(lì)集成電路企業(yè)發(fā)展的政策,為我國(guó)集成電路企業(yè)營(yíng)造良好的政策環(huán)境,從而極大地調(diào)動(dòng)了國(guó)內(nèi)外各方面投資集成電路行業(yè)的積極性,有力地促進(jìn)了我國(guó)集成電路行業(yè)的發(fā)展。而集成電路設(shè)計(jì)在我國(guó)集成電路行業(yè)的地位日益提高,影響著我國(guó)集成電路行業(yè)整體發(fā)展態(tài)勢(shì)。

IC設(shè)計(jì)行業(yè)"注水"嚴(yán)重

自2010年開(kāi)始,我國(guó)IC設(shè)計(jì)行業(yè)開(kāi)始進(jìn)入高速發(fā)展期,2010年至2014年的銷售額年增長(zhǎng)率保持在30%左右,2015年、2016年中國(guó)IC設(shè)計(jì)行業(yè)規(guī)模增速雖然略有放緩,但每年仍然保持超過(guò)20%的速率增長(zhǎng),遠(yuǎn)高于全球半導(dǎo)體行業(yè)市場(chǎng)規(guī)模整體增速。與此同時(shí),我國(guó)IC設(shè)計(jì)行業(yè)企業(yè)數(shù)量也開(kāi)始野蠻生長(zhǎng),2016年IC設(shè)計(jì)企業(yè)數(shù)量多了626家,達(dá)到1362家,2017年回歸理性,企業(yè)數(shù)量為1380家。

不過(guò)相較于美國(guó)、中國(guó)臺(tái)灣等IC設(shè)計(jì)領(lǐng)先地區(qū),我國(guó)IC設(shè)計(jì)企業(yè)數(shù)量多而不強(qiáng),行業(yè)中5000萬(wàn)元以上公司有732家,銷售額占全業(yè)97%,剩下的600多家IC設(shè)計(jì)企業(yè)可忽略不計(jì),預(yù)計(jì)未來(lái)數(shù)年將會(huì)得到淘汰。

國(guó)際市場(chǎng)開(kāi)始嶄露頭角

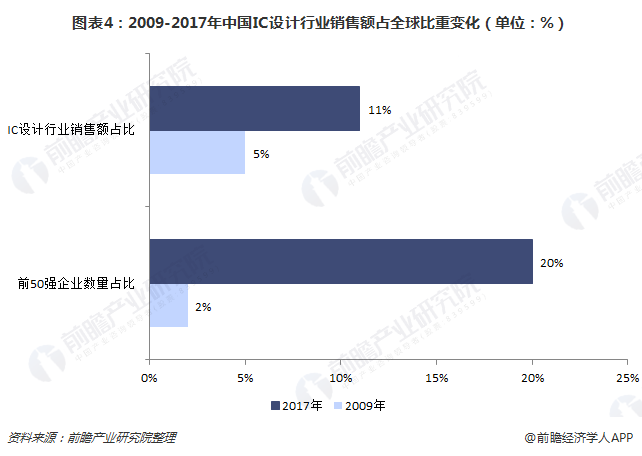

2009年,我國(guó)大陸地區(qū)僅有深圳海思半導(dǎo)體一家進(jìn)入全球前50的純IC設(shè)計(jì)業(yè)者之列,純IC設(shè)計(jì)業(yè)者合計(jì)銷售額占全球的比例僅為5%。到了2017年,大陸地區(qū)海思、紫光集團(tuán)營(yíng)業(yè)收入位居全球全球Fabless第七位與第十位,在FablessIC市場(chǎng)上扮演著日益重要的角色。

除此之外,到了2017年,在全球前50的IC設(shè)計(jì)企業(yè)中,我國(guó)大陸地區(qū)企業(yè)數(shù)量已經(jīng)達(dá)到10家。不過(guò)與企業(yè)數(shù)量不相稱的是,我國(guó)IC設(shè)計(jì)行業(yè)銷售額占全球IC設(shè)計(jì)銷售額的比重僅為11%。

IC設(shè)計(jì)行業(yè)本土競(jìng)爭(zhēng)激烈

一方面,從事集成電路設(shè)計(jì)的國(guó)內(nèi)企業(yè)數(shù)量眾多,國(guó)內(nèi)IC設(shè)計(jì)企業(yè)大多規(guī)模比較小,創(chuàng)新意識(shí)不足,尚未能形成重大的研發(fā)核心力量與成果,企業(yè)缺少戰(zhàn)略目標(biāo)與長(zhǎng)遠(yuǎn)規(guī)劃,習(xí)慣跟蹤思維,國(guó)外有什么產(chǎn)品就跟著做什么產(chǎn)品,沒(méi)有找準(zhǔn)自身定位,沒(méi)有根據(jù)自身實(shí)力在新的領(lǐng)域、新的細(xì)分市場(chǎng)深度耕耘尋找機(jī)會(huì)。在技術(shù)水平和研發(fā)投入的限制下,大多IC設(shè)計(jì)企業(yè)研發(fā)設(shè)計(jì)的產(chǎn)品往往面向中低端市場(chǎng),同質(zhì)化比較嚴(yán)重,相關(guān)市場(chǎng)競(jìng)爭(zhēng)激烈,業(yè)內(nèi)競(jìng)爭(zhēng)激烈。

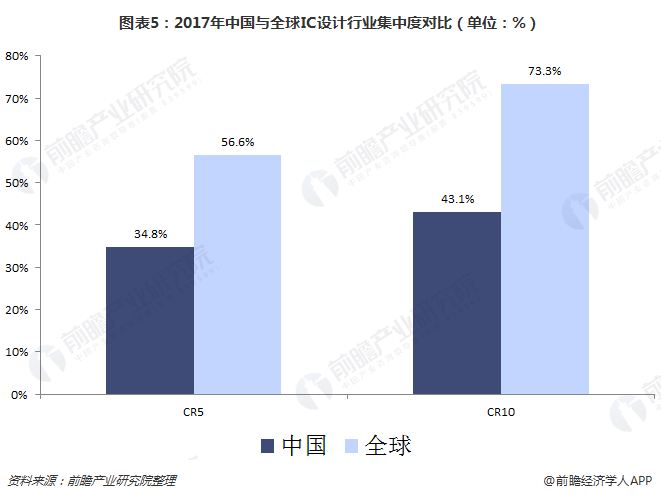

根據(jù)中國(guó)半導(dǎo)體行業(yè)協(xié)會(huì)的統(tǒng)計(jì),2017年十大設(shè)計(jì)企業(yè)的銷售總和達(dá)到893.15億元,CR10為43.1%,而在全球市場(chǎng)前十大集成電路設(shè)計(jì)企業(yè)市場(chǎng)份額高達(dá)超過(guò)70%。相較之下,我國(guó)集成電路設(shè)計(jì)業(yè)市場(chǎng)集中度較低。

另一方面,國(guó)外的眾多IC設(shè)計(jì)企業(yè)紛紛涌入中國(guó)市場(chǎng),其中不乏具有較強(qiáng)資金及技術(shù)實(shí)力的國(guó)外知名設(shè)計(jì)業(yè)龍頭公司,這進(jìn)一步加劇了中國(guó)市場(chǎng)的競(jìng)爭(zhēng)。

與國(guó)內(nèi)相比,國(guó)外芯片產(chǎn)業(yè)起步較早,許多知名IC設(shè)計(jì)企業(yè)在相關(guān)技術(shù)領(lǐng)域積累了較大先發(fā)優(yōu)勢(shì);且國(guó)外IC設(shè)計(jì)企業(yè)研發(fā)投入巨大,動(dòng)輒百億美元,我國(guó)的投入則相對(duì)偏小。因此,由于技術(shù)、資金、管理等方面的劣勢(shì),我國(guó)IC設(shè)計(jì)企業(yè)依然很難與國(guó)外巨頭競(jìng)爭(zhēng)。

以上數(shù)據(jù)及分析均來(lái)自于前瞻產(chǎn)業(yè)研究院《2018-2023年中國(guó)半導(dǎo)體產(chǎn)業(yè)戰(zhàn)略規(guī)劃和企業(yè)戰(zhàn)略咨詢報(bào)告》。

網(wǎng)站客服

網(wǎng)站客服 粵公網(wǎng)安備 44030402000946號(hào)

粵公網(wǎng)安備 44030402000946號(hào)