【中國傳動網 市場分析】 產業生態逐步完善,IC設計陣營海思半導體“獨大”格局明顯,IC制造集中度較高

經過多年的發展,通過培育本土半導體企業和國外招商引進國際跨國公司,國內逐漸形成了覆蓋設計、制造、封測以及配套的設備和材料等各個環節的全產業鏈半導體生態。大陸涌現了一批優質的企業,包括華為海思、紫光展銳、兆易創新、匯頂科技等芯片設計公司,以中芯國際、華虹半導體、華力微電子為代表的晶圓制造企業,以及長電科技、華天科技、通富微電、晶方科技等芯片封測企業。

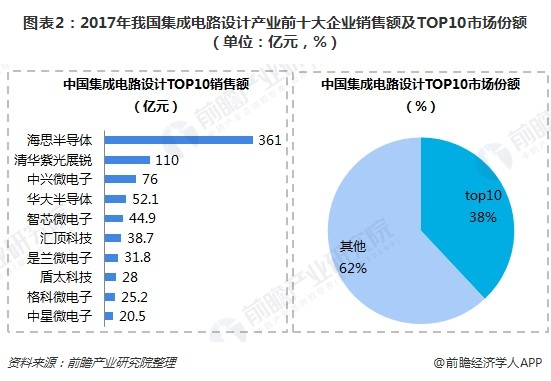

從“2017年國內十大集成電路設計企業”來看,銷售額排名第一的依然是海思半導體,2017年的銷售額高達361億元;清華紫光展銳以110億元的銷售額位居第二;之后依次是中興微電子(76億元)、華大半導體(52.1億元)、智芯微電子(44.9億元)等。在前十名中,只有排名第十的北京中星微電子是新入榜企業;而海思半導體在IC設計市場所拉開的優勢差距,相對制造、封測市場,“獨大”的格局十分明顯。不過,2017年,中國集成電路TOP10市場份額僅38%,市場處于起步期。

在集成電路設計市場,三星(中國)半導體的表現最為亮眼,2017年的銷售額高達274.4億元,在“2017年國內十大集成電路制造企業”榜單中排名第一;中芯國際2017年的銷售額為201.5億元,排名第二;而其余上榜企業中,只有排名第三和第四的SK海力士、英特爾半導體(大連)銷售額超過了100億元,分別為130.6億元和121.5億元;排名第九的武漢新芯是新入榜企業。2017年,集成電路制造TOP10企業市場份額達70%,集中度較高。

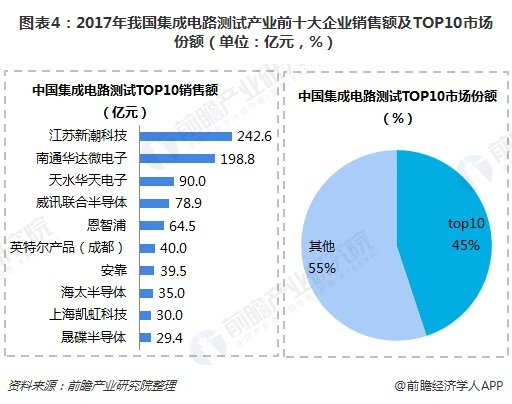

IC封測市場梯隊同樣明顯。在“2017年國內十大集成電路封測企業”的榜單中,江蘇新潮科技、南通華達微電子分別以242.6億元、198.8億元的銷售額分列一、二,與其余上榜企業拉開差距。值得一提的是,與2016年的十大封測企業相比,2017年并無變化;2017年,集中電路測試市場TOP10市場份額達45%。

我國集成電路產業發展受制,芯片解密、反向研究為重要突破口

芯片產業一直是中國半導體行業當中增長速度最快的市場,近幾年隨著智能手機的普及和4G的推廣,我國對于芯片的需求量日漸增加。但由于核心技術不強和知識產權等方面的限制,這些年我國芯片主要依賴進口的局面依然改觀不大。雖然在芯片設計、芯片制造等方面,國內企業發展迅速,但同時也面臨許多困境,專利技術、資金等確實仍制約著我國集成電路產業的發展。芯片解密、利用反向研究技術,可以協助國內芯片企業加快攻破技術壁壘,早日沖破發展困境。

首先,高端芯片進口率大,導致我國國產手機廠商的利潤率已經被國外芯片廠商牽制。如全球最大的手機廠商高通,其專利許可費被業界稱為“高通稅”,是按照整機售價的5%來計費,而不是按照其提供的芯片來計,也就是說對和高通毫無關系的顯示器、電池、軟件等部分甚至手機營銷費用和利潤,高通也要收費。這在一定程度上導致我國國產手機利潤低薄。面對這種困境,只有實現高端芯片國產化,才能提高國內廠商的利潤率,把握市場主動權。

其次,專利技術問題仍是亟需解決的一大難題。正如高通在手機芯片和無線通信設備方面處于支配地位一樣,當前全球集成電路產業競爭格局,正逐漸由寡頭壟斷轉變為寡頭聯盟,聯盟之外的企業很難進入,而專利共享、技術共享也造就了各種小圈子。在這種情況下,中國企業僅靠一己之力進行自主研發來占有一席之地越來越困難。因此,充分發揮單片機解密技術的作用,積極引進國外高端芯片技術進行分析研究,并通過二次開發和“微創新”進行本土化改進,也是本土芯片產業提升技術實力的一條捷徑。

最后,國內高端芯片產業的發展不能缺少國家政策和資金的扶持。高端芯片的缺失讓中國的通信、軍事機密安全受到極大的威脅,在國內芯片產業發展落后的背景下,國家從2014年開始就加大了對集成電路產業的支持力度——《國家集成電路產業發展推進綱要》推出,與同年9月份1200億元的集成電路產業發展基金正式成立,讓中國的芯片設計、研發、制造產業獲得了新一輪的發展機遇。有了國家對自主研發的資金支持以及單片機解密的技術支持,為國內芯片研發企業的發展提供了大量動力,但從長遠來看,中國芯片發展仍然有很長的路要走,芯片解密公司同樣任重道遠。

以上數據和分析來自前瞻產業研究院發布的《2018-2023年中國芯片行業市場需求與投資規劃分析報告》。

網站客服

網站客服 粵公網安備 44030402000946號

粵公網安備 44030402000946號