【中美貿易沖突升級,硅晶圓制造本土企業能否讓我們在貿易戰中揚眉吐氣?】中美貿易沖突正在愈演愈烈。7月11日,美國貿易代表辦公室宣布啟動對年貿易額大約2000億美元的中國商品額外征收10%關稅的程序;8月1日,美國貿易代表萊特希澤發表聲明,擬將對2000億美元中國產品加征關稅稅率從10%提高至25%。從加征的關稅清單可以看出,目標對象多為高新技術產業,尤其是正處于產業升級關口的中國半導體行業,更是成為美國重點打擊對象。

半導體產業是個高投入、周期長、回報慢的高新技術產業,對于中國來說,確實與美日歐等發達國家還有一定的差距,如何縮小差距儼然已經成為政府和企業最為關注的議題。而從目前來看,切入細分領域并逐步突破或許是國內發展半導體產業的最佳途徑。

眾所周知,生產一個芯片可能要涉及5000道工藝,而在這么多的工藝制造過程中,硅晶圓是必須使用的核心材料,其重要性不言而喻。

雖然硅晶圓僅為小小的一個圓片,但卻蘊藏著巨大的能量,且其技術復雜度難以想象。目前,國內也僅僅對8英寸及以下的硅晶圓制造技術有所掌握,其中小尺寸4-6英寸硅晶圓基本已自給自足,而8英寸和12英寸的自給率仍很低,12英寸及以上規格的硅晶圓則幾乎全部依靠進口。

硅晶圓供給市場呈現寡頭壟斷格局

2015年以前,半導體硅晶圓的出貨量一直處于不慍不火的狀態;到了2016年,隨著全球DRAM和3DNANDFlash的出貨量大幅增加,硅晶圓的出貨量也開始呈現增長趨勢;從2017年初起,由于硅晶圓持續呈現供不應求的態勢,推升其報價逐季飆漲,報價漲幅在15%-20%;值得注意的是,截至目前,硅晶圓的漲價趨勢仍在延續,且漲價趨勢正快速從12英寸向8英寸、6英寸蔓延。

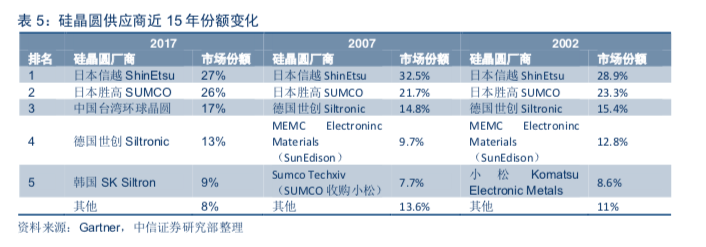

然而,目前在半導體硅晶圓市場,國外巨頭占據了主要的市場份額,前五大廠商占據全球90%以上份額。其中,日本信越化學占比27%、日本勝高(SUMCO)占比26%、臺環球晶占比17%、德國Siltronic占比13%、韓國SKSiltron(原LGSiltron,2017年被SK集團收購)占比9%。

資料來源:中信證券(下同)

值得一提的是,與前四大廠商不同,SKSiltron僅供應韓國客戶。除此之外,還有法國Soitec、臺灣地區臺勝科、合晶、嘉晶等企業,但份額相對較小。可以說,目前在硅晶圓市場,日本占據著最大優勢,近15年來,日本廠商始終占據硅晶圓50%以上市場份額。

國內晶圓廠擴建帶動硅晶圓需求大增

由于晶圓廠的擴建不斷向大陸集聚,使得大陸對于硅晶圓的需求也將只增不減。臺勝科副總經理趙榮祥曾指出,大陸地區新建的晶圓廠產能開出將帶動硅晶圓需求大增,預估2017-2020年的需求量將大增1.35倍。

來自ICinsights數據顯示,全球營運中的12英寸晶圓廠數量持續增長,2017年全球共新增8座12英寸晶圓廠,到2020年底,預期全球將再新增9座,屆時全球12英寸晶圓廠總數將達到117座。值得一提的是,目前大陸地區已投產12英寸晶圓廠達到10家,在建12英寸晶圓廠項目有15個。

而在8英寸晶圓廠方面,根據SEMI預測,8英寸晶圓廠有望從2017年的194座增長到2022年的203座,其中中國新增數占全球8英寸新增總數的44%,中國有望成為8英寸晶圓產能主力地區。

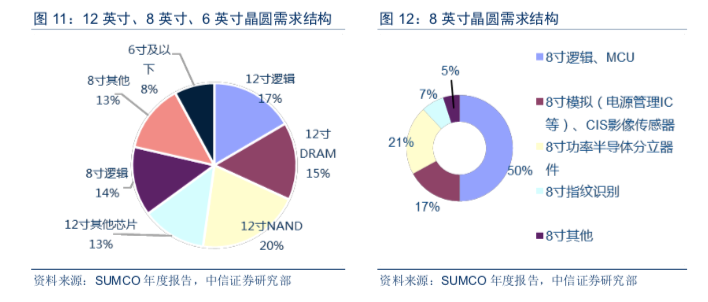

從晶圓需求總量來看,據中信證券估算,包括NAND、DRAM在內用于存儲市場的12英寸晶圓需求約占總需求35%,8英寸晶圓需求約占總需求27%,用于邏輯芯片的12英寸晶圓需求約占17%。需求上看,目前存儲器貢獻晶圓需求最多,8英寸中低端應用其次。

國內硅晶圓廠制造現狀

從大陸地區硅晶圓制造現狀來看,目前,大陸硅晶圓制造領先企業正在加緊擴產8英寸硅晶圓,不斷提升12英寸硅晶圓的技術研發投入。

與晶圓代工不同的是,蓋一座新硅晶圓廠產能至少要10萬片,而成本需4-5億美金,硅晶圓樣品出來后,后續還需晶圓廠、封測廠等下游產業鏈測試認證。蓋廠加認證,估計1.5-2年才能量產,而目前再投資是要投資12寸還是18寸也會是廠商考量重點。

為擺脫硅晶圓嚴重依賴進口的現象,尤其在硅片全面缺貨的影響催化下,大陸地區涌現了一個又一個新的半導體硅片項目。據媒體不完全統計,目前國內至少已有9個硅片項目,包括上海新昇、重慶超硅、寧夏銀和、浙江金瑞泓、鄭州合晶、宜興中環晶盛項目、西安高新區項目等,合計投資規模超520億元人民幣。

今年5月30日,國產大硅片部隊再新增一員,杭州立昂微電子集成電路用12英寸硅片項目在衢州集聚區正式簽約。該項目投資83億元、規劃年產能360萬片,其中一期投資35億元、規劃年產180萬片。

目前,大陸8英寸硅晶圓已有產線的月產能共計70萬片/月,興建中的產能為26.5萬片/月。具備8英寸生產能力的有浙江金瑞泓、昆山中辰(臺灣環球晶圓子公司)、北京有研總院,合計月產能為9.3萬片/月,遠遠達不到需求。

此外,在12英寸方面,目前大陸只有上海新晟具備生產能力,上海新昇近日表示,他們的12英寸硅晶圓已經通過了華力微電子的認證,今年底產能可達10萬片/月,而最終的產能高達60萬片/月。值得注意的是,這與龐大的需求相比遠遠不夠,據相關數據顯示,到2020年,大陸12英寸硅晶圓需求量將會達到200萬片/月。

通過政策和資金實現半導體材料零突破

總體而言,大尺寸硅晶圓是集成電路制造領域的關鍵材料,也是大陸半導體產業鏈的一大短板。雖然目前大陸硅晶圓廠正在瘋狂建廠,但8英寸硅晶圓對大陸本土廠商來說,還是非常新的技術,才剛剛發展而已。而在12英寸的發展上,更是有很長的一段路要走。

作為集成電路制造領域的關鍵材料,如何在硅晶圓領域取得突破,或許可以從半導體整體材料市場來看。天風電子分析師認為,半導體的基礎核心材料國產化具有必要性和緊迫性,中國在此板塊起步較晚,需要通過一系列政策和資金的扶持來推動國產化。

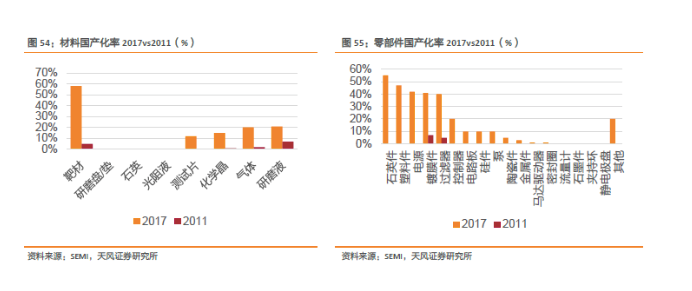

首先,可以通過前期政策扶持助力半導體材料實現零的突破。國家制定了863計劃、02轉向來加速國產化進度,在硅片領域、靶材、封裝基板、濕電子化學品、電子氣體、CMP、光刻膠都發布了指導、目錄、綱要來推進先進產品、工藝的研發和制造。從下圖可知,通過前期的政策扶持,材料和零部件國產化進展喜人,部分實現50%國產化率,但大多數產品仍未實現突破,仍需努力。

圖片來源:天風證券

其次,可以通過后期積極尋求海外并購,補足技術,縮短大尺寸硅片國產化進程。上海硅產業投資成立于2015年11月,注冊資本20億元,出資方包括國家集成電路產業投資基金。2015年,上海新傲同法國Soitec公司合作,已成功制備出基于SmartCut注氫層轉移技術的8英寸SOI硅片,預計不久將突破12英寸制備技術。2016年3月,上海硅產業集團公司計劃收購Soitec14.5%股份,布局SOI硅片市場,縮短大尺寸硅片國產化進程。

網站客服

網站客服 粵公網安備 44030402000946號

粵公網安備 44030402000946號