OLED材料整體市場規模

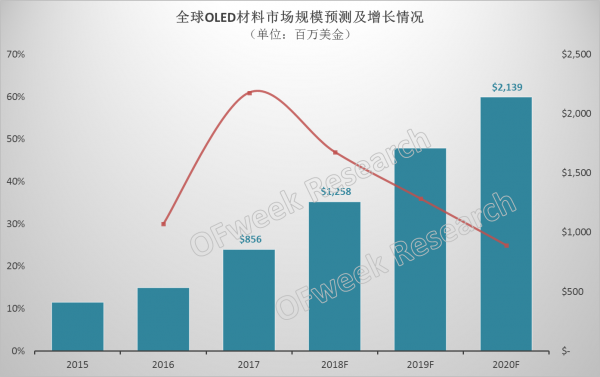

2017年顯示產業鏈的一件大事莫過于蘋果iPhoneX手機的發布,尤其采用AMOLED屏對上游產業鏈的拉動效應明顯,帶動AMOLED面板廠商和上游OLED材料廠商積極備貨。根據OFweek產業研究院數據,2017年全球OLED材料市場規模為8.56億美元,同比大幅增長61%。隨著國內多家AMOLED面板生產線的投產,預計2018年全球OLED材料市場規模將達到12.58億美元,同比增長47%。

圖表1:全球OLED材料市場規模

AMOLED面板主要應用市場有兩個:智能手機和OLED彩電。主要手機品牌廠商如華為、OPPO、vivo、小米、蘋果、三星等新推出的旗艦機型均采用AMOLED顯示技術,大大增加了OLED面板的需求。2017年,中國OLED電視的銷量達到12萬臺,索尼、飛利浦、LG、創維、康佳等電視廠商為實現差異化銷售,均加入OLED陣營。業內樂觀估計,2018年中國OLED電視整體銷量規模將在2017年基礎上實現至少翻一番,這將在很大程度上增加對上游OLED材料的需求。

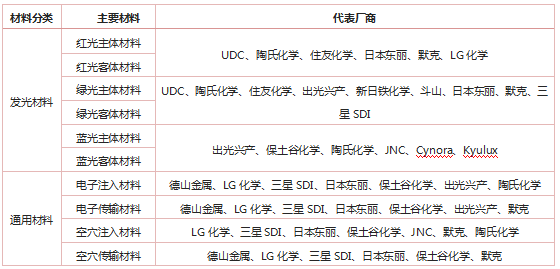

OLED材料分類

OLED材料主要包括兩部分:發光材料和基礎材料,兩者占OLED屏幕物料成本的30%左右。OLED發光材料主要包括紅光主體/客體材料、綠光主體/客體材料、藍光主體/客體材料等。OLED通用材料,主要包括電子傳輸層ETL、電子注入層EIL、空穴注入層HIL、空穴傳輸層HTL、空穴阻擋層HBL、電子阻擋層EBL等,隨著器件結構的優化,材料的種類在不斷變多。其中有機發光層材料和傳輸層材料為OLED的關鍵材料。

圖表2:OLED材料分類及主要代表廠商

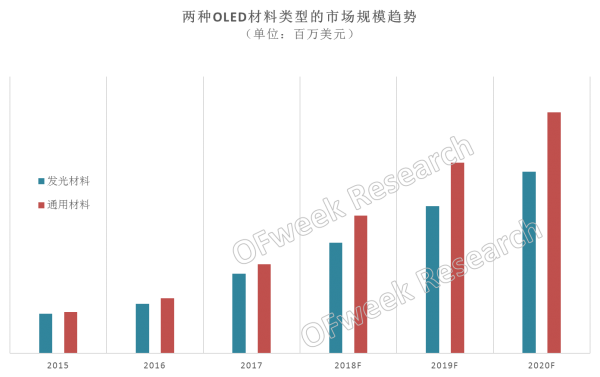

根據OFweek產業研究院數據,2017年全球OLED發光材料市場規模為4.04億美元,通用材料為4.52億美元。預計2018年將分別增長至5.6億美元和6.98億美元。

圖表3:OLED發光材料/通用材料市場規模

OLED兩大技術路線

當前韓國三星和LG研發技術較為成熟。三星主要采用“LTPSTFT基板+RGBOLED”(FMMRGBOLED)的技術路線,已經在中小尺寸OLED面板上取得很大成功,是全球中小尺寸AM-OLED面板的主要供應商,國內OLED廠商大多也采用該技術。LGDisplay則采用“Oxide(氧化物)基板+白光

OLED”(WOLED)的技術路線,在大尺寸OLED面板的良率上實現突破,成本逐年下降,于2013年開始推廣大尺寸OLED電視,目前多家TV廠商已采用。

由于手機品牌廠商在高端機型上積極采用AMOLED顯示屏,加上智能手機出貨規模大,因此FMMRGB技術面板對OLED材料的消耗遠高于WOLED面板。

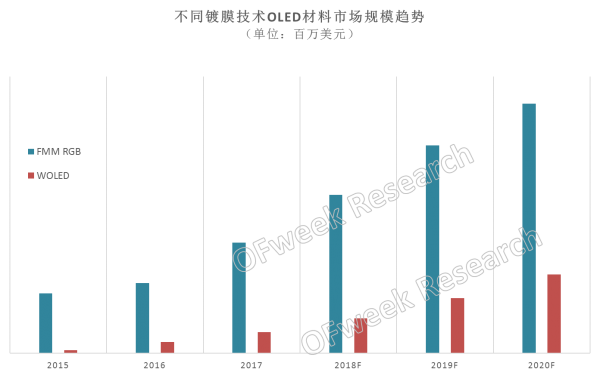

2017年,FMMRGBOLED材料市場規模為7.18億美元,為WOLED的5.7倍。隨著OLED電視的出貨逐漸放量及大尺寸面板對OLED材料消耗的增加,這一比重在2020年將有望縮小至3.2倍。

圖表3:不同鍍膜技術OLED材料市場規模

國外OLED材料廠商

OLED發光材料層的形成需要經過三大環節,首先是將化工原材料有機合成中間體或單體粗品;然后再合升華成OLED單體,再進一步合成升華前材料或升華材料,再由面板生產企業蒸鍍到基板上,形成OLED有機發光材料層。

從OLED材料供應鏈的角度來看,中國企業主要供應OLED材料的中間體和單體粗品;而升華材料的核心是專利,具有較高的壁壘,主要由韓日德美企業壟斷。

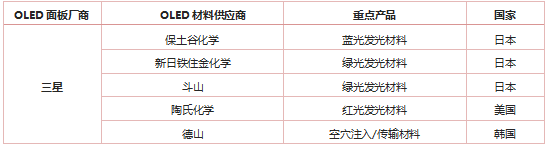

圖表4:三星及LG主要材料供應商

國內OLED材料廠商

國內企業主要從事OLED中間體和單體粗品生產。國內OLED中間體、單體粗品的供應商主要包括萬潤股份、西安瑞聯、濮陽惠成、北京阿格蕾雅、吉林奧來德,目前已實現規模量產并進入全球OLED材料供應鏈。OLED中間體和單體粗品的主要行業壁壘是下游廠商的認可,這些已進入OLED供應鏈的企業將受益于OLED需求的快速增長。

圖表5:國內OLED材料廠商產品布局情況

受制于下游OLED面板企業產線建設、開工不足影響,以及中間體和單體粗品等材料的價格偏低,目前國內各家公司OLED材料業務的營收規模還比較小。隨著三星、京東方等面板企業不斷擴產,國內OLED發光材料企業未來有望從行業快速發展中分得一杯羹。

網站客服

網站客服 粵公網安備 44030402000946號

粵公網安備 44030402000946號