2017年半導體行業達成了很多小型并購交易,但是基本看不到大型交易。

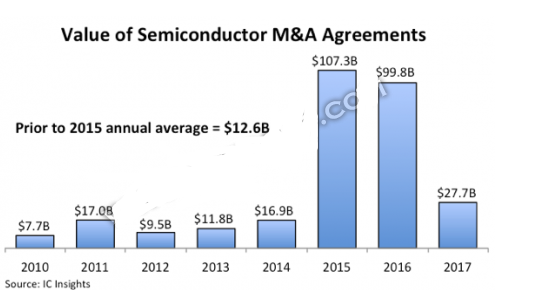

2015年和2016年,大大小小的并購活動席卷整個半導體行業,并購金額創下歷史新高。進入2017年,并購行為大幅度減少,盡管如此,根據ICInsight本月發布的最新報告,2017年的并購交易金額仍然是2010-2015年間平均并購交易金額的兩倍多。

2017年,半導體公司之間達成了大約24項并購交易,涉及業務單元、產品線和相關資產總金額約277億美金,相較之下,2016年交易金額為998億美金,2015年更是達到創紀錄的1073億美金。在這輪半導體收購高潮之前,2010-2015年間的年均并購交易金額約為126億美元。

在2017年的并購交易中,兩項大型交易占了交易總金額的87%,如果沒有這兩項交易的加持,整個2017年將是這么多年來在并購活動上比較差勁的一年。2017年并購活動大幅度放緩表明了前兩年狂飆突進的并購狂熱終于冷卻了下來。2015年,由于各種主要的終端市場(智能手機、PC和平板電腦)增長放緩,越來越多的公司開始購買其它芯片業務,以抵消這些市場增長率的下滑,并將其業務擴展到巨大的新興市場上,因此催生了并購狂潮的爆發,這些新興市場包括物聯網(IoT)、可穿戴系統以及高度智能化的嵌入式電子產品,包括在不遠的將來新汽車中將會出現的自動駕駛輔助功能以及全自動駕駛系統。

由于并購目標數量減少,以及業務整合工作的增加,2017年完成的并購交易顯著減速。歐洲、美國和中國政府的監管機構對并購交易的監管審查也拖慢了半導體行業大型并購活動的步伐。

和前兩年相比,2017年的一個重大差異就是大型交易少得多。2017年,只有兩個并購交易價值超過10億美金(東芝半導體業務交易金額為180億美金,Marvell計劃以60億美元收購Cavium)。2015年有10項并購交易金額超過10億美金,2016年有7項。整個2017年,半導體并購協議的平均金額為13億美金,如果把這兩項大型交易排除在外,平均金額只有微不足道的1.85億美金。相較之下,根據ICInsights編制的數據,2015年達成的12項半導體收購活動的平均金額為49億美金,2016年29項并購活動的平均交易金額為34億美金。

網站客服

網站客服 粵公網安備 44030402000946號

粵公網安備 44030402000946號