2017年3月5日,政府工作報告指出,全面實施戰略性新興產業發展規劃,加快新材料、人工智能、集成電路、生物制藥、第五代移動通信等技術研發和轉化,做大做強產業集群。

這其中,尤以人工智能行業為重點。人工智能的集大成者可謂是機器人。國際機器人聯合會(IFR)公布的《2016年全球機器人行業發展報告》顯示,中國已成為世界最大的工業機器人市場,占亞洲總銷量43%。

該報告還預測中國將進一步擴大市場主導地位,到2019年中國新裝配機器人占全球比例將接近40%。我們認為,廣闊的市場前景為中國機器人企業帶來了巨大成長空間與潛力。

3月6日,政府工作報告發布后的第一個交易日,A股人工智能板塊整體上揚2.71%,智能機器板塊整體漲2.31%。其中個股機器人、科大智能和賽為智能等3只股票均漲停,股價漲幅達10.02%,尤為引得市場關注。

值得一提的是,剛剛創業板上市的原新三板機器人概念企業拓斯達,當天股價漲了5.53%至80.75元。而在新三板,機器人概念股也備受關注。新三板在線研究中心篩選出了3家最可能受益的新三板掛牌企業(北超伺服、上海君屹、利和興),并予以重點研究。

一、機器人未來發展趨勢

(1)銷量情況

據CRIA與IFR聯合統計,2015年中國工業機器人市場銷量繼續增長,全年累計銷售68459臺,同比增長18%,其中國產機器人在市場總銷量中的比重為33%,總體可見產業發展處于上升通道。

目前,普遍國產機器人比進口機器人貴,原因多數主要在于零部件的成本上,核心零部件缺失造成國內機器人成本抬高。關鍵基礎部件在國內發展相對滯后,技術水平和質量與國外存在較大差距,所以仍大量依賴進口。

(2)中國消費增長潛力巨大

國際機器人聯合會(IFR)公布的《2016年全球機器人行業發展報告》顯示,中國已成為世界最大的工業機器人市場,占亞洲總銷量43%。

該報告還預測中國將進一步擴大市場主導地位,中國于2019年占全球新裝配機器人比例將接近40%。

我國機器人產業處于飛速成長階段,市場前景明朗,國家政策紅包不斷。因此,我們非常看好新三板中相關公司的未來發展潛力。

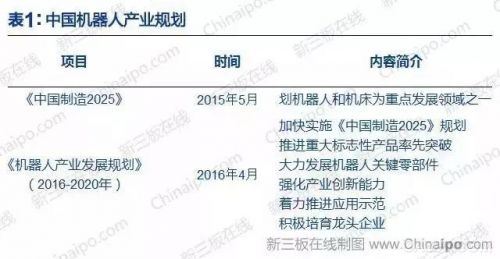

(3)國內政策發力

二、新三板機器人企業概況

(1)機器人公司總體情況分析

我們挑選出51家主營業務與機器人產業鏈高度相關的新三板公司,作為本次研究的機器人概念企業。

其中,有5家公司的主營業務為服務機器人的生產與銷售;4家公司的主營為機器人產業鏈上游零部件。值得一提的是,42家該類掛牌公司的主營業務為工業機器人的機體生產、集成系統與銷售,占比約為82%。

可見新三板機器人產業鏈企業大多數聚焦于工業類型機器人。而42家主營與工業機器人高度相關的企業的產品應用領域以專業生產線自動化建設(機械手等)、切割與焊接、運輸、包裝為主。

統計工業機器人制造掛牌企業2016年半年報發現,超過六成企業的銷售量顯示較去年同期有所增長。新三板機器人企業發展形勢也格外喜人。

營收前十的新三板機器人公司2016年上半年營收平均為1.07億元,增速為50.69%,歸屬母公司股東凈利潤增速約為107.12%。

在上表中,10家機器人新三板公司中,北超伺服為上游零部件伺服電機企業,格蘭博為服務機器人企業。其中華恒股份由于受外部宏觀經濟和下游行業周期性波動的影響,市場總體需求不足,出現虧損。

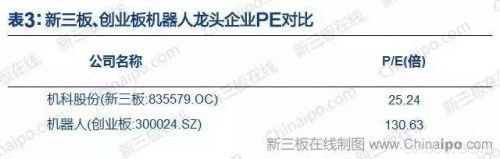

(2)新三板與創業板機器人公司估值比較

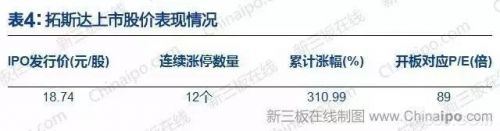

三、原新三板工業機器人龍頭——拓斯達成功IPO引風姿

2017年2月9日,原新三板工業機器人龍頭企業拓斯達成功登陸“創業板”,成為今年第一家轉板成功的“新三板”企業。

拓斯達自登陸創業板的第一天開始,其股價便一路高歌猛進,截至2017年2月24日,已經斬獲12個漲停板,累計上漲幅度達310.99%。可見相對低估值的新三板機器人企業具有巨大的投資潛力。

四、新三板機器人類重點公司推薦

新三板工業機器人企業估值尚低,多數企業盈利模式已成雛形,龍頭企業已有相當市場占有率。

4家零部件公司中,北超伺服已形成較穩定的銷售模式與獨特的核心技術,且較工業機器人公司,其毛利率較高。看好產品應用范圍廣、具有獨特核心技術以及具有穩定的營銷模式的機器人產業鏈公司。

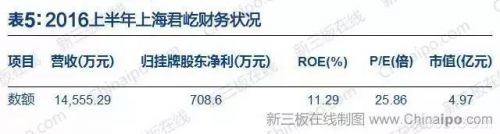

(1)上海君屹(832760.OC)

公司主營為自動化應用系統,立足工業機器人集成,拓展到汽車焊裝、電池裝配等新興下游。經過多年的積累,公司已在汽車焊裝市場具備一定知名度。

公司的業務模式是以系統交鑰匙的方式承接工程項目。即客戶輸出產品的工藝要求、產能需求、場地面積以及重大設備的性能或品牌要求,公司安排技術方案人員在客戶輸入的條件下進行規劃設計,并給客戶提出產品的修改意見,經過3-5次的技術交底,方案基本定稿。

◆優勢:高效率交互式的業務模式;業務拓展:公司在深耕汽車焊裝市場的同時,開始涉足新能源電池和激光裝備領域,憑借其在汽車焊裝市場累計的優勢資源和技術經驗,迅速在業內打開市場局面。

(2)利和興(834013.OC)

公司主營為手機柔性自動化設備的集成制造和工業機器人的研發、生產和銷售。

優勢:背靠“華為”:2016年4月,利和興中標重大合同,項目金額為1.12億元,其客戶為華為公司;公司的經營模式為“以銷定產、以產定采”的流程,變通性較大。

◆風險:客戶集中度較高

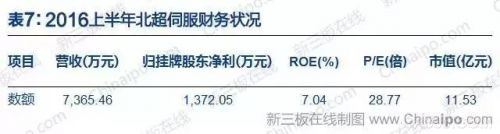

(3)北超伺服(831544.OC)

公司主要從事伺服電機、驅動器及智能裝備核心功能部件等工業控制產品的研發、生產、銷售及服務。

◆優勢:公司持續增大研發投入和技術創新,開發出了國內領先的電主軸系列產品和智能裝備的核心功能部件產品并陸續產業化;公司專注于制造電機與驅動、驅動與控制完美結合的機電液一體化伺服系統,重點發展高端智能裝備制造、工業機器人、新能源汽車三大領域。

五、附錄:機器人及產業鏈

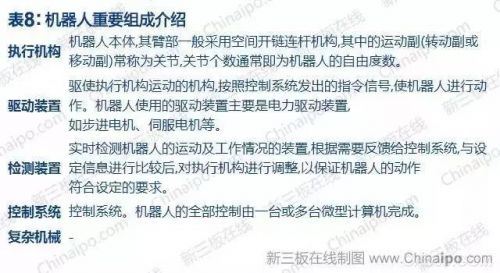

(1)機器人組成部件

機器人(ROBOT)是自動執行工作的機器裝置,一種通過可編排動作的專門系統,根據人工智能技術制定的原則綱領執行工作的機器裝置,從而實現人工替代。它可以按照預先編排的程序運行,也可以接受人類指揮。

(2)機器人制造成本構成

機器人行業產業鏈上游是核心零部件,主要是減速器、伺服電機、控制器、傳感器與執行器,相當于機器人的“大腦”,其中減速器與伺服系統在成本鏈中占比較大,約為30%與20%。關鍵零部件決定了產品的性能、質量以及價格。

中游是機器人本體與系統集成,即為機器人的“身體”與“四肢”,機器人本體制造商主要負責機器人支柱、手臂、底座等部件與精密減速機等零部件生產加工組裝,并負責機器人的直銷,機器人本體占成本鏈比約為30%;而系統集成商則主要負責機器人軟件系統開發和集成,國內機器人企業中系統集成商的市場規模超過本體制造商。

機器人產業鏈下游則為相關應用行業,工業機器人應用范圍包括汽車、電子等制造業與食品業等其它制造業等,服務機器人應用范圍包括醫療等行業。

(3)機器人的應用

機器人由應用方面主要分為工業機器人和服務機器人,在我國機器人企業中則為工業機器人行業居多。

工業機器人主要有移動機器人(AGV)、點焊機器人、孤焊機器人、激光加工機器人、真空機器人、潔凈機器人等,其中國內企業主要生產與銷售移動機器人(AGV)占比較大。

工業機器人的典型應用有焊接、刷漆、組裝、采集和放置(例如包裝、碼垛和SMT)、產品檢測和測試等。汽車與汽車零部件制造業為工業機器人最主要的應用領域。

目前國內大規模應用工業機器人的時機已經成熟,汽車行業與食品行業的需求量持續增長,工業機器人行業已經成為政府扶持與支持的戰略性行業之一。

服務機器人在機器人產業中相對年輕。它能完成有意于人類健康的服務工作,但不包括從事生產的設備。服務機器人的應用范圍包括醫療、清潔、救援、保安、維護等工作。

近年來,全球老齡化加劇,帶來大量老齡人的看護與醫療等問題,醫療類以及其他類型服務機器人將成為市場的需求。我國在服務機器人領域起步較晚,但在國家政府的支持下,我國的服務機器人產業正在迅速發展,并取得了一定的成績。

網站客服

網站客服 粵公網安備 44030402000946號

粵公網安備 44030402000946號