今年前兩個月,正如業內多數人士預料,全國水泥產、銷量和價格大幅度下降,水泥行業遭遇10年來最嚴酷冬天。3月上中旬,全國水泥市場價格出現回穩跡象。今年水泥行業能否走出低谷,迎來水泥行業發展的又一春天,從外部環境來說,寄希望于有效需求的回穩,建筑施工量的穩定增長,而更重要的是有賴于水泥行業自身內部供給側結構性改革的深化。

今年年初水泥產銷量、價格雙降

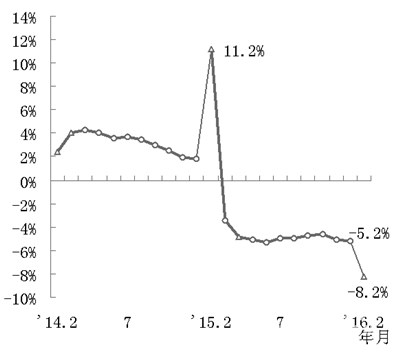

據國家統計局數據,今年前兩個月全國水泥產量2.4億噸,比去年同期下降8.2%(見圖1)。年初前兩個月全國水泥產量同比下降,是2005年以后的第一次。

圖1全國水泥產量月累計同比增長率

去年前兩個月部分企業對全年水泥市場需求判斷過于樂觀,前兩個月全國水泥產量同比增長11.2%,南方部分地區和企業水泥產量同比增長速度甚至超過30%。去年3月全國水泥就出現負增長,以后持續下降,全年全國水泥產量下降5.2%(見圖1),是1990年以后年度產量的首次負增長。今年前兩個月全國水泥產量的大幅度下降,既是去年以來市場需求不振和年初季節性因素疊加的結果,也有去年同期基數偏高的因素。

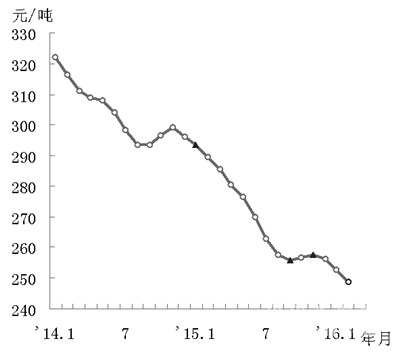

水泥價格下跌更為慘烈。據中國建筑材料聯合會信息和經濟運行部、中國建材數量經濟監理學會監測統計,2014年11月以后全國水泥價格持續下跌,去年第四季度一度止跌趨穩,而今年以來在需求不振和季節因素疊加的影響下,2月全國通用水泥月平均出廠價格跌破每噸250元(見圖2),比去年同期下降14%,比去年年末下降3%。當前水泥價格對多數水泥生產企業而言已經跌破盈虧平衡點。而直接面對施工企業的商品混凝土價格,每立方米出廠平均價格已經迫近300元,降幅跟水泥降幅持續保持一致。

圖2全國通用水泥月平均出廠價格

去年全年全國規模以上水泥制造業實現利潤僅329.7億元,比前年下降57.9%。去年水泥行業利潤中,水泥企業利用固體廢物退稅返還100多億元,混凝土及投資收益等其他業務收益近百億元,出售水泥產品利潤100多億元。今年年初水泥銷量和價格雙降,水泥企業水泥業務全面虧損。這也是自2005年以后的第一次。金融危機后的2009年以及2012年初,規模以上水泥制造業也曾經歷過利潤大幅度下降,但未曾出現全行業虧損現象。今年年初,是水泥行業10年來最嚴酷的冬天。

全國投資增速企穩回升

3月,國家統計局陸續公布的一系列宏觀經濟運行數據已經顯示出當前建筑施工和水泥行業“需求側”運行環境已經出現了提振信心的積極信號。從年初國民經濟和水泥行業經濟運行中積極因素判斷,當前水泥行業運行走勢已經探底。前兩個月全國固定資產投資(不含農戶)同比增長10.2%,比去年全年增速回升0.2個百分點(見圖3),這是自去年以來全國投資增速的首次回升。今年前兩個月全國房地產投資同比增長3%,比去年全年水平回升2個百分點。房地產開發企業房屋施工面積同比增長5.9%,增速比去年全年提高4.6個百分點;房屋新開工面積同比增長13.7%,去年全年為下降14.0%。

圖3全國固定資產投資(不含農戶)月累計同比增長率

春江水暖鴨先知,處在產、銷第一線的生產企業對市場需求的變化最為敏感,預期也往往超前。3月,水泥生產企業紛紛提高水泥掛牌價格,大企業水泥價格每噸提升10~20元。同時,3月以來鋼材、煤炭、柴油價格也在回升,預示整個工業的需求有恢復跡象。

全國投資需求回升幅度有限

去年以來,國家實施一系列宏觀調控政策,今年前兩個月全國投資增速的企穩回升,正是國家積極擴大有效投資需求政策效果的體現。然而,作為建筑施工和建材生產企業,對投資需求增速的回升應該有冷靜、客觀的判斷,對市場需求擴大的預期不能過高。我國年固定資產投資規模已經超過56萬億元,建筑安裝工程量接近40萬億元,多年來我國國民經濟在高投資的拉動下高速增長,如今在國民經濟轉型期,2016年全國固定資產投資增速在去年持續回落的基數上肯定將有所回升,但回升幅度將是有限的。

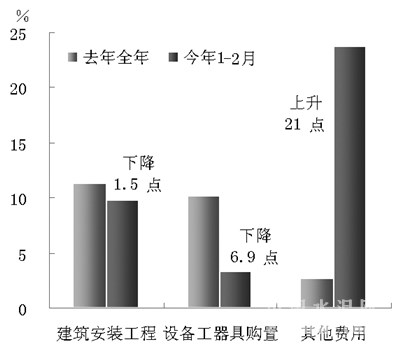

首先,前兩個月全國固定資產投資增速回升,其中建筑安裝工程量同比增長9.8%,比去年全年繼續下滑1.5個百分點(見圖3)。與水泥、鋼材消耗密切相關的建筑工程量繼續下滑,除了由于年初季節性因素以外,更表明有效投資擴大因素尚未傳導到建筑施工中。在投資三大構成中,除建筑安裝工程量增速繼續下滑外,設備工器具購置投資增速繼續下滑6.9個百分點,推動年初全國投資增速回升是完成的土地購置等其他費用,增速回升21個百分點(見圖4)。投資完成額中的土地等其他費用的大幅度回升,是國家擴大有效投資政策效果的先期反應,預示今年固定資產投資中的建筑安裝工程和設備工器具購置投資增速也將回升,但還需待以時日。

圖4 2016年前兩月全國固定資產資產投資構成增速比較

其次,從投資到位資金來看,保障前兩個月全國固定資產投資增速回升的是國內貸款和其他資金(購房預付款等)。今年2月末,投資資金來源中的國內貸款同比增長率從去年年末的下降5.8%轉為增長1.8%,其他資金同比增長率回升5.4個百分點;國家預算資金同比增長率從去年年末的15.6%下滑到10.9%,利用外資繼續滑落4.6個百分點,投資來源中的主力企事業單位自籌資金同比增長率從去年年末的增長9.5%轉為下降3.1%(見圖5)。投資資金到位情況充分表明國家擴大有效投資政策主導下的國內銀行貸款增長,尚未帶動社會資金的跟進。據國家統計局公布數據,去年全年全國民間固定資產投資增長10.1%,略高于全國投資增長率,而今年前兩個月,全國民間固定資產投資增長率急劇滑落到6.9%。目前民間資本支撐全國投資的60%,沒有全社會對經濟增長的信心和資金的投入,投資增速回升難以持久穩定。

圖52016年前兩月全國固定資產資產投資資金到位情況增速比較

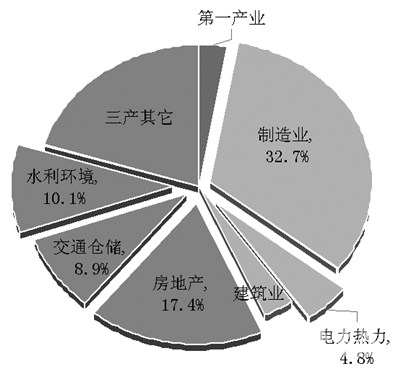

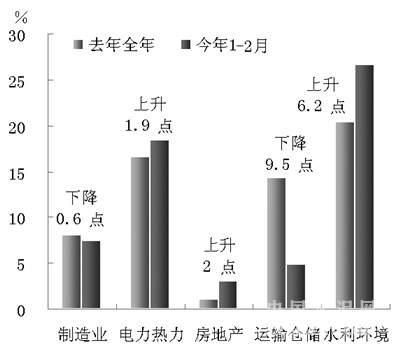

再次,從投資產業分布情況來看,帶動前兩個月全國固定資產投資增速回升的是電力、水利產業投資的持續穩定上升和房地產投資的低位回穩。今年前兩個月,電力熱力行業投資同比增長率從去年全年的17%繼續上升到18.5%,水利環境行業投資從20%上升到26.6%,在投資產業構成中位居第二的房地產投資增速低位回穩,投資增速從去年全年的1%略微回升到3%;近年來持續快速增長的高鐵投資增速的下降,今年前兩個月交通倉儲行業投資增速回落9.5個百分點,而占投資總量三分之一的制造業投資,增速從去年全年的8%繼續滑落到7.5%(見圖6、圖7)。受“去庫存”壓力的房地產投資今年增速回升只是受保障房投資的政策性帶動,不可能再現前幾年的兩位數增長,持續高速增長的基礎設施建設,對全國固定資產投資增速的持續推動也有限。而多年來持續拉動投資高速增長的我國制造業投資,已經造就全球最大制造業,目前面臨產業內部部分行業產能過剩,今年還將持續低迷。

圖6 2015年全國固定資產投資產業構成

圖7 2016年前兩月全國固定資產資產投資分產業增速比

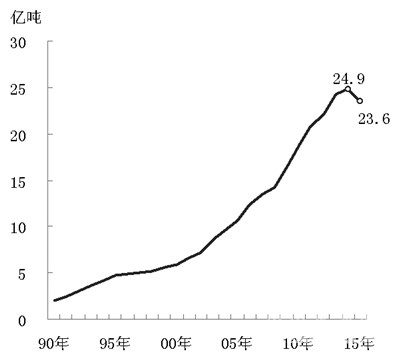

去年全年全國水泥產量23.6億噸,經歷了1990年以后25年來的首次下降(見圖8)。去年3月全國水泥產量累計增速從1~2月的同比增長11.2%變為下降3.4%,在今年投資需求增速回升的帶動下,預計今年全國水泥產量增長速度將從3月或二季度開始回升。

圖81990~2015年全國水泥產量

今年前兩個月全國水泥產量的下降,對產能嚴重過剩、價格和經濟效益嚴重下降的水泥行業,從供給側方面來說利大于弊。表明前段時間的行業抑制產能釋放、企業自律、水泥錯峰生產取得一定成效,有利于扭轉市場供大于求局面,促使價格合理回歸和經濟效益的回升。3月上中旬全國水泥掛牌價的提升,更多的是體現了水泥生產企業對市場的預期,而建筑材料市場需求并未實質性的啟動。令人擔憂的是,價格的上漲是否會刺激水泥產量增速的反彈,進而使供需關系再度失衡,價格回穩失去基礎。今年水泥產、銷量增速將回升,但目前影響水泥行業經濟運行質量的主要矛盾不是產量、銷量的增長速度,而是低迷的產品價格和持續下滑的經濟效益。提升水泥行業經濟運行質量的基礎是產品價格是否能回歸合理價位,而價格回穩的兩個前提,一是需求側有效需求回穩,更重要的是水泥行業供給側結構性改革的深化,水泥行業能否繼續堅定不移的“去產能”,能否抑制產能的過快回升釋放。

去年全國固定資產投資(不含農戶)年增長率從前年的15.7%回落到10%,建筑安裝工程量從18.1%回落到11.3%(見圖3)。如果今年全國固定資產投資能保持年初回穩勢頭,帶動建筑安裝施工工程量增速回升保持12%左右的年增長率,水泥產、銷量將在去年下降的基礎上回升。問題就在于2014年我國水泥產量曾經接近25億噸,目前全國水泥生產能力仍然超過34億噸。在龐大產能的壓力下,如果水泥生產企業對今年水泥市場需求期望過高,今年全國水泥產量不要說接近前年水平,即使是全年水泥產量增速超過4%,對今年全國水泥市場將是災難。微弱回升的投資需求根本無法容納水泥產銷的快速回升。3月份剛剛恢復供需平衡的水泥市場將再度失衡,水泥產品價格將再次低迷,水泥企業和行業經濟效益仍將持續在低谷徘徊。如果水泥企業能充分認清我國國民經濟轉型時期的經濟規律特征,加速淘汰落后生產能力,自覺清理企業集團內部僵尸企業,同時在今年密切關注我國國民經濟和投資變動趨勢,正確判斷水泥市場增量,保持適度水泥產、銷量投放,全行業齊心協力將全年水泥產銷量控制在3%以內,今年水泥價格將回歸合理價位,全行業經濟效益將穩步回升。為“十三五”時期水泥行業的轉型升級創造良好開端,迎接水泥行業發展的又一春天。

更多資訊請關注建材頻道

網站客服

網站客服 粵公網安備 44030402000946號

粵公網安備 44030402000946號