2015年,隨著宏觀經(jīng)濟(jì)發(fā)展速度放緩、全國固定資產(chǎn)投資尤其是房地產(chǎn)投資增速大幅下降,基礎(chǔ)設(shè)施建設(shè)投資增速也較去年出現(xiàn)明顯下滑。由此帶來的對基礎(chǔ)建材產(chǎn)品水泥、鋼材的需求紛紛出現(xiàn)萎縮,國家統(tǒng)計(jì)局統(tǒng)計(jì)數(shù)據(jù)顯示2015年全年水泥產(chǎn)量23.48億噸,同比減少4.9%,出現(xiàn)近二十多年來首次下跌,鋼材產(chǎn)量同樣出現(xiàn)近二十年首次同比下降。作為水泥、鋼材的下游產(chǎn)品,混凝土及水泥制品更直接地面對了房地產(chǎn)、基礎(chǔ)設(shè)施建設(shè)投資增速大幅下滑帶來的壓力與困難,生產(chǎn)活躍度處于歷史低位、行業(yè)與企業(yè)經(jīng)濟(jì)效益同比增速現(xiàn)近十余年最低。

2015年中國經(jīng)濟(jì)在轉(zhuǎn)型的過程中也在不斷探底,2016年多方面預(yù)測經(jīng)濟(jì)探底的過程仍將繼續(xù),至少上半年經(jīng)濟(jì)形勢仍不容樂觀。宏觀經(jīng)濟(jì)未完成筑底過程投資推動經(jīng)濟(jì)增長的將不會在被復(fù)制,而依靠投資拉動的基礎(chǔ)建材及建材中間產(chǎn)品如混凝土及水泥制品等產(chǎn)品將不會再有快速增長的機(jī)會。2016年,混凝土行業(yè)仍需在需求疲軟的宏觀背景下實(shí)現(xiàn)全面“改革”,正如魯迅所說“不在沉默中爆發(fā)就在沉默中滅亡”,2015年的經(jīng)濟(jì)“馬車”轉(zhuǎn)向已經(jīng)明顯地給行業(yè)內(nèi)企業(yè)做出了提示,2016年企業(yè)需要找準(zhǔn)方向,實(shí)現(xiàn)行業(yè)的創(chuàng)新發(fā)展。

一、經(jīng)濟(jì)邁向緩慢增長期,需求由高峰期向平臺期過渡

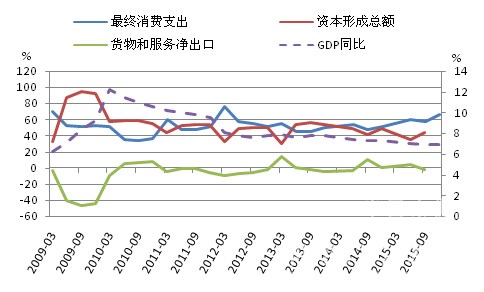

1、消費(fèi)已經(jīng)取代投資成為經(jīng)濟(jì)增長的支柱力量

2015年GDP增速破7,6.9%的增長速度仍然在政府年初制定的“7%左右”的增長目標(biāo)范圍內(nèi)。在經(jīng)濟(jì)增速明顯放緩的同時(shí),經(jīng)過2014年政府導(dǎo)向及市場機(jī)制相互調(diào)整相互協(xié)調(diào),中國經(jīng)濟(jì)結(jié)構(gòu)在2015年已經(jīng)發(fā)生了一些明顯的轉(zhuǎn)變,至少從年終宏觀數(shù)據(jù)可以看出最終消費(fèi)指出已經(jīng)代替資本形成總額成為國民經(jīng)濟(jì)的重要支柱。2015年最終消費(fèi)對GDP同比增長的貢獻(xiàn)率已經(jīng)上升至66.4%,在凈出口依然不夠給力的情況下,依靠借貸推動的投資增速已經(jīng)明顯放緩。

圖1:近幾年全國GDP同比增長率(右)及三大需求對GDP增長的貢獻(xiàn)率(左)

2、經(jīng)濟(jì)結(jié)構(gòu)調(diào)整中第二、第三產(chǎn)業(yè)投資增速下滑明顯

中國經(jīng)濟(jì)正處于結(jié)構(gòu)調(diào)整轉(zhuǎn)型的初期階段,工業(yè)、制造業(yè)結(jié)構(gòu)調(diào)整升級、房地產(chǎn)行業(yè)調(diào)整最初步的措施--減少投資--開始顯現(xiàn)效果,2015年全年固定資產(chǎn)投資同比增長10%,現(xiàn)十五年來最低。從三大產(chǎn)業(yè)投資情況來看,自上世紀(jì)90年代中期開始隨著基礎(chǔ)設(shè)施建設(shè)及房地產(chǎn)投資的快速增長,第三產(chǎn)業(yè)投資所占比重開始領(lǐng)先第二產(chǎn)業(yè),20世紀(jì)初經(jīng)歷了短短幾年的“工業(yè)復(fù)興”之后第二產(chǎn)業(yè)投資增速再次出現(xiàn)緩慢回落。第二產(chǎn)業(yè)在2011年之后的四年持續(xù)出現(xiàn)增速下滑,第三產(chǎn)業(yè)則對于全球金融危機(jī)的反應(yīng)更為直觀,2009年即現(xiàn)投資增速下滑,“四萬億”刺激政策維持了三年增速穩(wěn)定后2014、2015年重啟投資增速下滑走勢。

圖2:近二十余年全國固投增速及三大產(chǎn)業(yè)投資增速

3、混凝土行業(yè)下游需求由高峰期向平臺期過渡

混凝土及水泥制品作為中間產(chǎn)品,其上游水泥等原材料工業(yè)面臨產(chǎn)能過剩、工業(yè)生產(chǎn)企業(yè)生產(chǎn)動力不足的危機(jī),同時(shí)下游面臨投資動力不足、房地產(chǎn)去庫存壓力大、項(xiàng)目投資資金面困難重重等問題。在未來投資無法占主角的趨勢下,混凝土等中間產(chǎn)品的需求周期將延續(xù)高峰期向平臺期過渡的階段。

從整體投資面來看,占固定資產(chǎn)投資比重最大的建筑安裝工程,同時(shí)也是拉動混凝土及水泥制品的投資環(huán)節(jié),2015年投資增速為11.3%,較近十年高峰值下滑超過20個(gè)百分點(diǎn)。

圖3:近十余年建筑安裝工程投資同比增速

分行業(yè)看,預(yù)拌混凝土需求的主要下游行業(yè)房地產(chǎn)和建筑業(yè)以及部分基礎(chǔ)設(shè)施建設(shè)行業(yè)2015年投資均呈增速下降的走勢,其中鐵路運(yùn)輸業(yè)投資幾乎與去年持平,增速只有0.6%;房地產(chǎn)開發(fā)投資完成額同比只有1%的增長;建筑業(yè)固定資產(chǎn)投資增速較去年下滑17個(gè)百分點(diǎn);水利管理和公共設(shè)施管理業(yè)投資同樣較去年有明顯的增速下降,但仍能保持20%的增長。

圖4:分行業(yè)看混凝土下游行業(yè)固定投資增速走勢

二、供給端企業(yè)生產(chǎn)積極性下降,行業(yè)利潤增速大幅下降

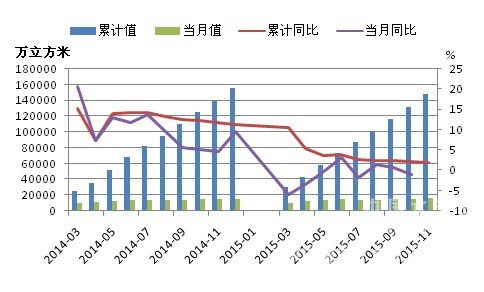

1、RMC產(chǎn)量增速大幅萎縮,價(jià)格明顯下滑

中國混凝土與水泥制品協(xié)會統(tǒng)計(jì)數(shù)據(jù)顯示,2015年1-11月全國RMC產(chǎn)量累計(jì)14.8億立方米,同比增長1.96%,增速較去年同期下滑近10個(gè)百分點(diǎn)。從各月生產(chǎn)供應(yīng)情況來看自4月份開始累計(jì)產(chǎn)量增速開始降至個(gè)位數(shù),3-5月單月產(chǎn)量出現(xiàn)同比下降,下半年的7、10月單月產(chǎn)量再次出現(xiàn)同比下降,傳統(tǒng)旺季已經(jīng)消失。

圖5:全國RMC累計(jì)、當(dāng)月產(chǎn)量及同比增速

更多資訊請關(guān)注建材頻道

網(wǎng)站客服

網(wǎng)站客服 粵公網(wǎng)安備 44030402000946號

粵公網(wǎng)安備 44030402000946號