在預期減產與收儲的共同作用下,棉價進入緩慢的上漲行情之中。目前棉花出現筑底行情,等待市場指引。

近期,在國內拋儲傳聞的影響下,棉花應聲下跌。隨著9月收儲的臨近,市場即將進入新舊棉交替期,內外盤價差不斷擴大。最新美聯儲議息會議未推出QE3,顯示出美國經濟并未進一步惡化。此外,在全球惡劣天氣的影響下,農作物均出現不同程度的減產。因此,在預期減產與收儲的共同作用下,棉價進入緩慢的上漲行情之中。

全球天氣影響棉花產量

近期,厄爾尼諾現象對農作物生長造成了較大的影響。美國農業部最新報告顯示,美國棉花生長優良率回落。8月1日,美國農業部發表最新聲明,截至目前,2012作物年度,美國農業部已經把32個州的1584個縣確定為受災區,其中1452個縣為干旱受災區,干旱影響范圍繼續擴大,美國本土受中等以上干旱影響的區域已擴大到三分之二,這也是影響棉花生長的主要因素。且從歷史規律來看,干熱天氣或將延續到11月份。

此外,全球最大的產棉國印度,近期也飽受天氣影響。由于季風雨遲來,降雨量減少,印度近1/3的地區可能遭受旱災。近些年,全球對于印度棉的消費量大幅增加,這也是為何印度棉出口政策總是多變的原因。惡劣天氣將極大地影響印度棉產量,對國際市場的棉花供應也將大大縮減。盡管現階段全球消費疲軟,但全球剛性需求仍存。因此,印度棉減產將使得全球供給偏緊。

拋儲傳聞影響有限

近期,現貨市場并未受到拋儲的影響,現貨價格維持穩步上漲的趨勢。筆者認為,拋儲傳聞并非空穴來風,但應理性對待。目前2011年度收儲的313萬噸棉花仍存放在國儲庫,是否有輪庫需求,有待市場驗證。從國家的政策基調來看,今年棉花仍然是以20400元/噸定價無限量收儲,國儲庫是否具備足夠的庫容,市場并沒有明確的答案。因此,市場對于拋儲的傳聞也將隨著新年度收儲開閘之日的臨近越發明晰。然而,在消息未確認之前,此題材對于市場的影響不會持續太長時間,最終還看實際供求是否支撐棉價。

商業庫存減少支撐棉價

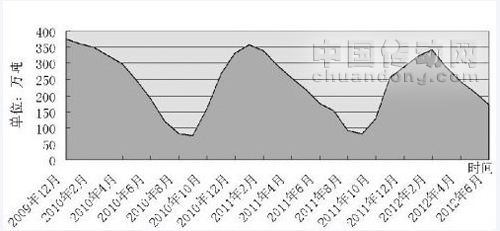

通過對棉花加工企業、倉儲物流企業和流通貿易商進行分省抽樣調查統計顯示,截至6月底,全國棉花商業庫存 173 萬噸(包括外棉和進入流通環節棉花、不包括國儲棉)。那么除去外棉,內地可供使用的地產棉并不多。

棉花商業庫存

從中國棉花信息網調查情況來看,自6月份開始,由于進口配額數量有限,部分用棉企業開始考慮抄底地產棉,采購意愿略有增加。截至7月底,新疆棉日發運量增加至320—330車,發運速度加快。7月底,因拋儲傳聞造成的快速下跌,立刻被市場消化,盤面出現快速觸底反彈。可見,在價格快速下跌的過程中,企業的購買意愿仍然較為強烈。隨著八九月份需求的逐漸好轉,加上商業庫存的不斷減少,地產棉緊俏的局面有可能再次出現,這在一定程度上將緩解需求低迷的狀況,從而中長期支撐棉價。

綜上所述,在美國經濟緩慢回升的背景下,干熱天氣仍在持續,國內商業庫存不斷減少顯示出傳統旺季效應逐漸顯現。因此,中長期來看,棉花將緩慢上漲。目前棉花處于筑底行情之中,等待市場指引。

網站客服

網站客服 粵公網安備 44030402000946號

粵公網安備 44030402000946號