【從博通集成IPO暫緩,看國內IC企業上市難在哪兒】今天,博通集成電路(上海)股份有限公司(以下簡稱“博通集成”),IPO上會暫緩表決。記者獨家據悉,暫緩原因為證監會委員對博通集成的財務數據需要做更多了解。這也從側面反映出大陸IC企業在A股資本化上仍面臨重重政策關卡。

其實,博通集成IPO申報前吸引了近三十家投資機構競相入駐,且不乏知名上市公司、國字號大機構。

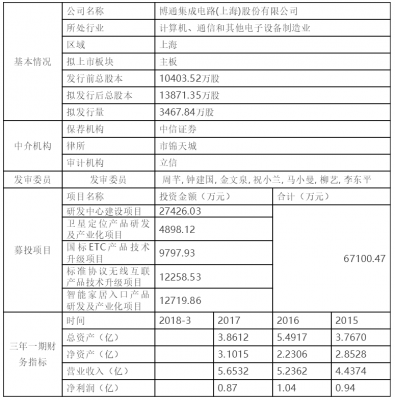

博通集成于去年9月,向證監會提交了招股說明書;今年3月,博通集成電路(上海)收到了證監會反饋意見書;5月18日,博通集成在證監會網站更新了招股說明書,擬發行3467.84萬股,發行后總股本1.39億股,公開發售占比25%,保薦機構為中信證券,計劃IPO募集資金6.71億元,并用于多個產品研發升級項目。

上海博通此次IPO計劃募集資金約6.71億元,其中1.23億元用于標準協議無線互聯產品技術升級項目,0.98億元用于國標ETC產品技術升級項目,0.49億元用于衛星定位產品研發及產業化項目,1.27億元用于智能家居入口產品研發及產業化項目,2.74億元用于研發中心建設項目。

(數據來源:中國證監會數據整理:同人咨詢)

下面我們就來看看博通集成IPO為何吸引了這么多機構競逐。

無線射頻芯片設計領域佼佼者,全球首顆ETC芯片締造者

從名字來看,不少人會認為博通集成與博通(Broadcom)有著密切的聯系,其實不然,兩者毫無關聯。

博通集成成立于2004年12月1日,2017年3月20日變更為股份公司,總部位于上海市浦東新區的張江高科技園區,是一家以無線通訊集成電路芯片(分為無線數傳芯片和無線音頻芯片兩大類)研發與銷售為主營業務的芯片設計公司,產品包括5.8G產品、WiFi產品、藍牙數傳、通用無線、對講機、廣播收發、藍牙音頻、無線麥克風等,并在藍牙音箱、無線鍵盤鼠標、游戲手柄、無線話筒、車載ETC單元等終端領域得到廣泛應用。

博通集成數傳芯片產品客戶包括金溢科技(ETC設備)、雷柏科技(無線鍵盤、鼠標)、大疆科技(無人機);音頻芯片產品客戶包括LG、夏普、飛利浦等。

董事長PengfeiZhang(實控人)系1965年人,清華博士,美國加州大學洛杉磯分校博士后,美國國籍。2005年,他回國創業并成立了博通集成,一直任博通集成董事長、總經理,并在公司領取薪酬。

BekenBVI公司為博通集成的控股股東,直接持有博通集成29.1633%的股權,但無實際經營。PengfeiZhang、DaweiGuo為博通集成實際控制人,通過BekenBVI間接持有博通集成24.01%的股權。HongZhou、徐伯雄、WenjieXu為博通集成實際控制人之一致行動人,合計控制42.83%的股權。

博通集成是PengfeiZhang的第二次創業,在此之前,他在美國硅谷創立了一家IC設計公司,創立幾年后被一家美國上市公司以1.3億美元收購。據悉,博通集成成立后的第一個產品,就是與全球最大的無繩電話供應商偉易達合作,且在半年多的時間里,就完成了當時業界集成度最高的無繩電話芯片。盡管后來出現了一些波折,但最終拿下了偉易達的訂單。此外,博通集成還研發了全球第一顆ETC芯片。

如今,博通集成我國無線射頻芯片設計行業中技術處于領先水平,在中國大陸和美國已獲授權的專利26項和39項,涵蓋無線射頻領域能耗、降噪、濾波、喚醒等關鍵領域,集成電路布局設計70項,是成為國內外專用對講機、藍牙鼠標等芯片的主要供應商之一。

值得注意的是,博通集成在研發上面的投入非常大,2015~2017年,其研發費用分別為5328.57萬元、6488.69萬元和6909.98萬元,占管理費用的比例分別為76.04%、72.79%和82.05%。

此外,2015~2017年,博通集成的營業收入分別為4.44億元、5.24億元和5.65億元,同期凈利潤分別為9384.37萬元、10412.1萬元和8742.73萬元。據悉,博通集成前五大客戶(深圳芯中芯科技、深圳博芯、深圳宏科特電子、深圳瀚威德科技和深圳集賢科技),占據其2017年總銷售額的82.16%。

未來布局:成為國內IC設計行業領跑者

博通集成在招股書中指出,未來將基于已有的技術積累和市場資源,充分發揮公司產品種類齊全、應用方案完善、反應速度快等優勢,實現品牌價值的最大化,并布局智能交通、智能家居、智能穿戴等物聯網市場,進一步鞏固公司在市場和技術上的領先地位。

博通集成未來三年目標是,在無線傳輸類、無線音頻類芯片產品領域進一步增強競爭優勢,成為國內集成電路設計行業的領跑者。博通集成將通過持續改善和提升開發先進工藝的新產品,提高附加值,保持產品競爭力,同時積極拓展海外市場,拓展國際一流客戶群,取得更多市場份額。

同時,博通集成還將豐富其產品線,招股書中指出,無論是智能終端產品還是衛星定位終端產品,目前都處于較為初級的發展階段,先行研發出滿足市場需求的智能端口芯片及衛星定位芯片,將有利于企業率先搶占市場份額,這兩類產品也將進一步豐富公司產品線,確保公司業績持續穩定增長。

博通暫緩表決說明證監會對本土IC公司上市依舊沒有任何松動?

在此前媒體的系列專題報道“中國IC業發展困境破解之道”中就曾指出,近年來,證監會對臺灣IC企業和大陸IC企業的上市并購采取不同的政策。對待臺灣IC企業,政策頻亮綠燈;而對待大陸IC業,卻嚴把政策關卡。這種政策偏向,會導致大陸IC企業無法獲得與臺灣IC企業公平競爭的機會,更會嚴重阻礙大陸集成電路產業的發展。

一邊是臺灣IC企業在大陸上市享有政策優待。比如,從臺商申請赴A股上市到具體審查之間的時間周期,已從先前的3年以上壓縮到1年左右,為此很多臺灣IC企業躍躍欲試,希望獲得更多資本、開闊的大陸市場和人才優勢。

相比之下,大陸IC企業在A股資本化上遭遇政策重重關卡。過去幾年,中國半導體并購再資本化鮮有成功案例。

此次博通集成暫緩過會,更突顯了國家政策對本土IC的嚴苛。在此,記者呼吁國家更為重視集成電路產業發展,希望多部門之間形成協作,實現扶持政策的一致性和連貫性,讓大陸IC企業至少能夠享受與臺灣IC企業同等的政策待遇。同時在圍繞資本層面的政策上給予更多的重視和考量,推動我國IC業資本市場的發展壯大,讓IC企業能夠借助資本市場的力量真正提升自身的“造血”能力。

網站客服

網站客服 粵公網安備 44030402000946號

粵公網安備 44030402000946號