| �Ї��������lչ�v���A�λ��

��ʮһ�塱����2006��ʮ��ȫ���˴��ĴΕ��h��Qͨ�^���P�ڇ���������lչ��ʮһ������Ӌ���VҪ���Դ����_�ˡ�ʮһ�塱�Ĵ�Ļ����ʮһ�塱Ҏ���VҪ�����؏��{�����M���I�Y�������������������������Ϣ����I����������a�I�����M���պ���a�I���lչ�²��Ϯa�I��Ӌ����������Լ������y����I������Դ�_�l���Ŀ�Č�ʩ�o�ɞ��Ї��������ļ��g�lչ���Ј����g���_���ṩ��������֧�֡�

ǰ�A�ι��Ų��°l�ˡ���Ϣ�a�I�Ƽ��lչ��ʮһ�塱Ҏ����2020�����L��Ҏ���VҪ�������_��ָ������Ԫ�������g�_�l�����c���@����Ԫ���͂������ȡ����Ҍ��ڂ������a�I���lչ�ṩ��Ҏ��������֧�֡��ġ�ʮһ�塱Ҏ���VҪ������Ї��������Ј��mȻ���v�˽���Σ�C�ě_�������ǿ��w���������ݿ��ٶȰlչ��֣������������g��������ڇ���lչ���������������đ��Ås�����������Ї����F���@����Դ���Ї���������ӵĂ������Ј����c������ͨ�^��ʮһ�塱��Ҫ�İlչ���Ї����������g�����Mһ���S�����s���c�������M���������g�����g�IJ�ࡣ

��ʮ�塱���g�����˰lչ���M�����c���d�Cе���I��Ҫ��͇�����lչڅ�ݵķ��������м��g���P��Ŀ���ǣ���߂��y���м��g�ȼ����ɿ��ԺͿɑ�����ˮƽ���������������e�O����ϵ�y���_�l�®aƷ���sС��֧࣬�ֺʹ��M�҇����M���켼�g�İlչ�����d����I�����������g����ָ���ĿƼ����P�����^С���H�x�����ٔ��Ŀ�������ڎׂ���λ���M�У�MEMS��5����͂������������о��_�l�����c������Ӌί�Q����2002���_ʼ�M����ʩ���������Ԫ�����a�I���������5���������Ԫ���c�������ѽ����ӣ�һЩʡ�����½����ġ��������a�I���ء�����MEMS�Ƽ��ɷ�����˾�����ʬF�����õİlչ�B�ݡ� �҇��_�l��һ���ĸߡ�������������Ѿ߂�l��������w���t�⡢������������ܼ�ģ�����Ƃ�����������MEMS���g�����������ȣ��@Щ�®aƷ���F��CAD�OӋ��ȫ�����F�ɿ����OӋ���|���������|����Ϣ����������Ӌ��C����

�����塱���g��ͨ�^�Ƽ����P�����������g�I��ˮƽ�õ��^�����ߡ���Ҫ�Թ��I�Ԅӿ��ơ��C�һ�w�����ƌW�yԇ�x��������I��,���Ј�����錧�����������Ԫ�����������ļ��gˮƽ���ɿ���ˮƽ�ͮa�I������Ŀ��,���Ź��̻��о����®aƷ�������P�I���g���P�����Ӵ��ݡ����������g�о��������c�Ƽ����P�Ŀȡ����51��Ʒ�N86��Ҏ����®aƷ����������������Ԫ���c�������a�I���aƷ���M�뵽�|�f����ļ�ͥ�����У������ڇ��������T�͇������O�еõ�һ�����á�

���аl����܊�Ľ��O���棬��Ҫ���F�ڣ������ˡ����м��g�������c����ҡ�������/�{�ׇ������c����ҡ��������҂��м��g�������ġ����о��_�l���ء� ȫ������1688�����I�������������ơ����a�͑��ã����Џ���MEMS�������a������50��ҡ�

�����塱�ԁ����ڇ��ҵ�֧���£��҇��Ă��������g����a�Iȡ�����L���M�����ڌW�g�������棬1989��10��������Ԫ�����c�������֕��l�����k�ġ�STC��89 ��ȫ������Ԫ���c�������W�g���h�������m����ÿ���Ӳ������ȌW�ߡ���I���Ƽ����в����������ҵ���ʿ���ӡ�Ŀǰ����Փֵ�M���C���飺��ȫ������Ԫ���c�������W�g�F�w�ϽM��ί�T��������ԭ��ӹ��I����Ŭ��������Ԫ�����c�������֕��ķe�O�M���£���ʩ�ġ��p�ӹ��̡������ӿ����ȼӿ�lչ���ķ��ָ���£��������҇�����Ԫ�����c���������a���ء�

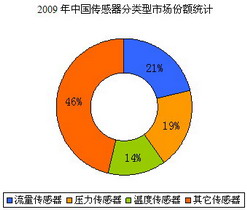

�����ջ��ء�����Ҫ�ǽ�����������Ҏģ������

��������ء�����Ҫ�ǽ���늉�������������܇���Ҏģ������

�����������ء���Ҫ�����⡢����Ҏģ������

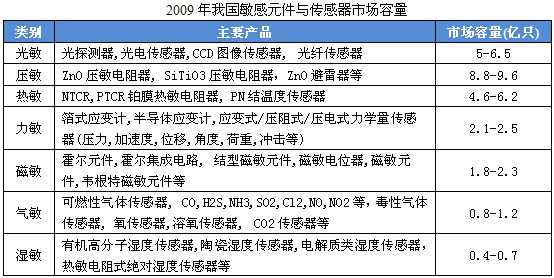

���������������ڰlչ�^�����mȻ�d˥��һ�������҇�����Ԫ���c�������ИI�Ľ��O����һ�����Ƅ����á� |